【アセトラ】不動産投資の法人化を検討する理由

最終更新日: 2023.12.21

個人事業主として不動産投資を営む方がよく耳にするのが、「そろそろ法人化した方が良いのでは?」という言葉ではないでしょうか。

個人事業主として行っていた不動産事業を、自ら設立した法人=会社に移し、役員報酬を受け取る形態にすることを法人化といいます。

このコラムではそもそもなぜ法人化するのか?そして法人化するメリット・デメリットを考えてみましょう。

■この記事のポイント

・そもそもどうして法人化するのか

・所得税と法人税から見た法人化のメリット・デメリット

・相続対策から見た法人化

1.不動産投資で法人化する理由

そもそも投資効率を上げるために必要なことは、収入をアップさせるか支出をダウンさせるかです。

ただ、どんな投資をするにしても、収入アップは未確定要素が多くなります。比較的収入が安定しているといわれる不動産投資でも、空室リスクなどを考えると例外ではありません。

一方、支出をダウンさせることができれば、確実に投資効率を上げることが出来ます。その代表格が支払手数料や税金を軽減することです。

それでは支出をダウンする手段として、税金の違いを確認してみましょう。

個人事業主の場合は所得税、法人では法人税がかかり、どちらかの税で納めることになります。

所得税と法人税は計算方法の違いがあるため、不動産投資を行った場合の納税額が異なります。

つまり、所得税で納めるよりも法人税で納めた場合に納税額が安くなることがあり、法人化を検討する理由はここにあるのです。

2. 法人化のメリット・デメリット

では、法人化した場合のメリットを考えてみます。

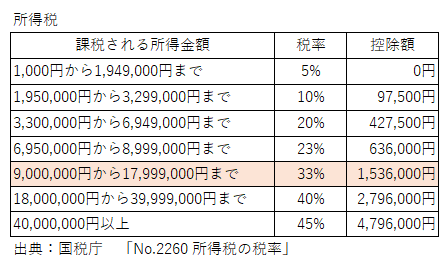

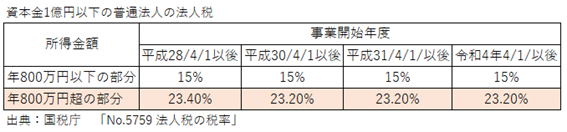

個人事業主の場合、課税される所得金額が900万円以上になると法人税の方が税金を安く抑えることができます。

【図1】

【図2】

所得金額→区分 事業開始年度(令和4年4月1日以後)のみとする

図1のように個人事業主にかかる所得税は、所得が高くなればなるほど税率が高くなる超過累進課税という構造になっています。

一方、図2のように法人税の税率は一定で、資本金1億円以下の中小企業は軽減税率が適用されています。そのため、個人事業主の所得金額が一定のラインを超えると、所得税よりも法人税の方が税金が安くなるのです。

次に法人化のデメリットを考えてみます。

法人を設立するための費用や法人税申告のための税理士の顧問料などが必要になることが考えられます。他にも法人登記することで会社や役員の住所移転等をはじめとして登記事項の変更などで都度費用が発生することになります。

そのため、税金と経費の増加も考慮した上で法人化するか、個人事業主のままかを決めた方が良いでしょう。

3. 所得税と法人税の具体例

経費についても個人と法人で扱いが異なります。

一例として個人では事業主の人件費(給与等)は経費に入りませんが、法人の場合は役員報酬となり、経費として処理することが可能です。

具体例で見てみましょう。

例えば

●個人事業主:青色申告、独身、扶養家族等なし

【前提条件】収入1,200万円、諸経費60万円、(事業主の給与240万円)

所得税:収入1,200万円-諸経費60万円-青色申告特別控除65万円-(基礎控除48万円+社会保険料417,000円)=課税所得9,853,0000円

課税所得金額9,853,000円×税率33%-控除額1,536,000=税額1,715,490円(納税額1,715,400円)

*社会保険料は横浜市の保険料の試算より算出

住民税:収入1,200万円-諸経費60万円-青色申告特別控除65万円-(基礎控除43万円+社会保険料 約417,000円)=課税所得金額9,903,000円

課税所得金額9,903,000円×税率10%=税額990,300円

合計:2,705,700円

●法人の場合

【前提条件】収入1,200万円、役員報酬240万円、諸経費60万円

法人税:収入1,200万円-役員報酬240万円-諸経費60万円-社会保険料361,000=8,639,000円利益 8,000,000円×税率15%=1,200,000円①

639,000円×税率23.20%=148,248円②

1,200,000円+②148,248円=法人税額1,348,248円(納税額1,348,200円)

地方法人税:1,348,200×地方法人税率10.3%=138,864円(納税額138,800円)

個人の役員報酬に対する所得税、住民税も加味して計算します。

個人の所得税 240万円-給与所得80万円=160万円

給与所得控除額 240万円×30%+8万円=800,000円

課税所得金額(160万-社会保険料361,000円-基礎控除480,000円)×5%=37,950円(納税額37,900円)

個人の住民税=(160万-社会保険料361,000円-基礎控除430,000円)×10%=80,900円

合計:1,605,800円

*社会保険料は令和5年度健康保険・厚生年金保険の保険料額表(神奈川県)より

このように個人事業の場合の税金より法人化した場合の税金が約1,099,900円安くなります。

ただし、扶養家族が多い、住宅ローン控除があるなど同じ収入でも課税される所得金額は変わりますので、税理士等の専門家に相談しながら判断しましょう。

4.相続対策の観点から

相続時に現金で財産を持っていると、全額がそのまま相続税の対象となるため多額の相続税が発生します。そのため土地や不動産を購入し、それに伴う各種負債も加味して財産の評価額を下げるなどの相続対策をすることがあります。

ただし、相続人が複数の場合、不動産を簡単に分けることができない、相続人がどの不動産を相続するのか、などでもめることも想定されます。

相続という観点から見ても、不動産で遺産分割するよりも、法人化して法人の持ち分を分ける方が争族(争う相続)対策としても機能します。

また、土地は大家さんが個人で保有し、その土地の上に立つ賃貸物件を子どもが株主を務める法人が保有する場合、土地は個人保有なので相続時には※1小規模宅地等の特例を利用することができます。また、更地の場合に比べ、建物を建築することで固定資産税の特例措置※2が適用されます。

(※1小規模宅地等の特例とは一定の要件に当てはまる土地を相続した時、その一定面積まで、相続税の計算をする際の評価額を50%減額できる相続税上の特例制度です。)

(※2固定資産税の特例措置とは、住宅用地に対する固定資産税を減額する特例のことで、200㎡以下の部分に対しては1/6に減額することができます。)

さらに建物は法人所有なので、株主である子どもに適正な給与や配当を支払うことにより、相続するはずの財産を、事前に報酬として相続人に移転することが可能となります。

相続税の対象財産を減らし、なおかつそれを原資に納税資金を準備することもできます。

我が家は大丈夫!と思っていても、争族が発生しているのはどこも「親族間」だということを念頭に置いて検討してください。

5.まとめ

なぜ法人化するのか、その答えは法人税の方が税金を安く抑える場合があるからです。

一般的には個人事業主の課税所得が900万円を超えたら法人化を検討、といわれます。

ただし、適用される控除等の種類によっても課税所得金額は変わります。そして、法人税の計算は複雑なので、信頼できる税理士等に相談しましょう。

また、相続税の小規模宅地等の特例や固定資産税の特例措置も視野に入れ、個人で受けられる特例と法人化のどちらが有利かを考慮しながら、相続対策を考えてみましょう。

今回のコラムで法人化するメリットがある!と感じた方は税理士や賃貸経営に詳しい専門家にぜひご相談ください。

<執筆者プロフィール>

株式会社オフィスヤザワ 矢澤理惠

マイアドバイザー®

平成19年に郵便局を退職し、独立系ファイナンシャルプランナーに転身。知らないと損をする、知っていることの大切さをお伝えするべく活動中。

現在は、相続や、ライフプランニング相談、確定拠出年金などのアドバイスの他、東京・横浜などでマネーセミナーを開催。その他、趣味が高じてカーパーツのショップをオープンし、サーキットイベントなどに携わっています。

【保有資格】

CFP®認定者

<監修者プロフィール>

株式会社優益FPオフィス 代表取締役 佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®/マイアドバイザー®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング