【アセトラ】生前贈与を活用した節税

最終更新日: 2023.11.27

令和5年度税制改正大綱が発表され、生前贈与に関する制度が大きく変わることがわかりました。施行は令和6年1月1日、まさに目前です。

今回、相続税・贈与税を改正する狙いは、若い世代へより早いタイミングで資産を移し、経済が活性化することを期待しているということです。

贈与税は相続税を補完する役割があり、相続税逃れを防止するために相続税よりも高い税率になっています。

それでも賃貸経営(不動産投資)をする人が、贈与を活用するメリットがあるといいます。このコラムでは、賃貸経営(不動産投資)と贈与について見ていきましょう。

■この記事のポイント

・賃貸経営(不動産投資)なら相続税・贈与税も下げられる

・贈与税の計算方法を理解する

・相続時精算課税制度の活用で節税の可能性がある

1.賃貸経営(不動産投資)であれば贈与税を下げられる

贈与はあげる人(贈与者)ともらう人(受贈者)の合意があって成立します。

これがとても大事なことで、この合意がなければ贈与は成立しません。

例えば、子に贈与するため、数年にわたり何度も子の口座にお金を振り込んでいたとしても、その口座を管理しているのが親自身(贈与者)であり、子が贈与されていることを知らなかった、というような場合には、贈与が成立していません。

単に名義を借りただけの「名義預金」となります。つまり親が亡くなった(相続が発生した)場合、親の相続財産に入れなくてはならないのです。

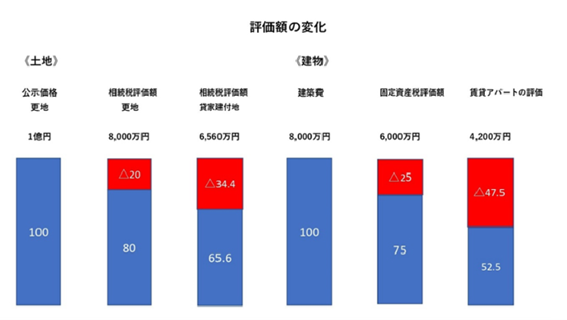

さて、贈与されるものが現金の場合、評価額は100%現金のままですが、不動産は評価額が下がる仕組みになっている「相続税評価額」を使います。

相続の時と同様ですが、この効果により大きな節税効果が期待できます。

具体的には、公示価格1億円の土地であっても8割ぐらいの評価になります。

賃貸経営している土地建物となるとさらに評価減となり、7割弱です。

同じ金額なら現金を贈与するより、不動産に変えて贈与するほうが評価額を下げることができる分、贈与税も下げられます。

ここで贈与税の計算方法を見てみましょう。

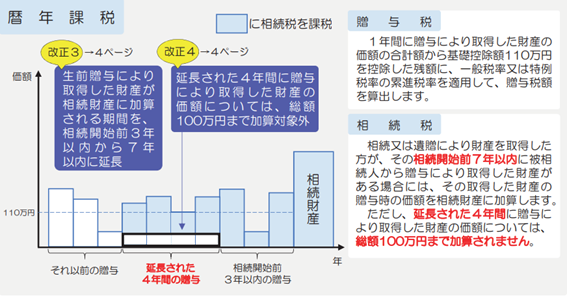

贈与税にも基礎控除があり、受贈者(もらう人)ごとに年間で110万円までは贈与税がかかりません。

110万円を超えた金額に対して贈与税がかかります。これを暦年課税といいます。

これまで、相続発生時には直前の3年分の贈与が相続財産に加算されていましたが、今回の税制改正で7年分の贈与が加算されることになりました。

変更点や移行期間の対応について下記を参考にしてください。

2.贈与税の計算方法

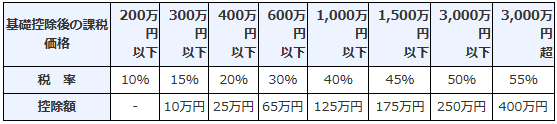

贈与税計算の速算表をみてください。

贈与税は贈与者と受贈者の関係によって、一般贈与と特例贈与に分かれており、計算方法が違います。特例贈与は直系尊属(父母や祖父母など)から18歳以上の子や孫に対する贈与を言います。

その他、兄弟間だったり、義理の親子の間の場合などは一般贈与となります。

たとえば、

親から610万円もらったとしたら、特例贈与の場合の表を使います。

500万円(=610万円-基礎控除110万円)×20%-30万円(控除額)=70万円・・・・・・納める贈与税

<贈与税の速算表>

一般贈与の場合(特例贈与以外)

特例贈与の場合(直系尊属からの贈与の場合)

No.4408 贈与税の計算と税率(暦年課税)|国税庁 (nta.go.jp)

ところで、賃貸経営用の不動産を贈与するとしたら110万円をはるかに超える金額になるでしょう。

不動産の贈与なら相続時精算課税制度を活用することで節税になる場合があります。

3.相続時精算課税制度の活用で相続税を節税できる可能性がある

賃貸アパート・マンションは、建物を相続時精算課税制度を使って生前贈与することにより、相続税を節税できる可能性があります。

令和5年度の税制改正で、相続時精算課税制度にも110万円の非課税枠が創設され、使い勝手が向上しました。

3-1. 相続時精算課税制度とは

まずは相続時精算課税制度がどんな制度なのか見てみましょう。

受贈者は18歳以上で60歳以上直系尊属からの贈与であることというルールがあります。

例えば、父と子の間で利用するとします。

「父からの贈与は相続時精算課税制度を使います」と申し出ることで、父が生きている間の贈与は2500万円まで無税となります。(2500万円を超えた部分は一律20%の課税)

その後、父(贈与者)が亡くなった時に、制度を利用したすべての贈与を相続財産に加えて相続税を計算するというしくみです。

遺す財産が相続税の基礎控除額の範囲内である場合には、有効です。

・相続税の基礎控除額=3000万円+600万円×法定相続人の人数

(法定相続人とは配偶者や子どものこと)

相続財産に加算するときには、贈与時の評価額で計算します。

つまり、これから値段が上がりそうなものは相続時精算課税制度での贈与が有利です。具体的には、不動産や株式などが考えられます。

そのほか、遺産分割協議から外したい、すでに渡したい相手が決まっている財産を生前に確実に渡すためにも適しています。

3-2. 収益物件(建物)を相続時精算課税制度で贈与

例えば、賃貸経営(不動産投資)をしている父から子に、経営を継がせたいとします。

その収益物件を、建物のみ相続時精算課税制度を使って子に贈与します。

家賃収入は建物に帰属しますので、2500万円の非課税枠を使って、相続税評価額で子へ贈与することができます。子は物件を得ただけでなく、それ以降、家賃収入が継続的に入ってくるようになり、納税資金を準備することができます。

もちろん早くから経営に携わることで経験も積まれていきますね。また、父が高齢になれば認知症も心配になります、その対策としても有効です。

一方、贈与せず父が所有するままであれば、家賃収入は父のものですから年々相続財産が増えていきます。

こう考えると、仮に贈与した収益物件の評価が値上がりしなかったとしても、家賃収入が父から子に移転したということで、十分節税になっています。

繰り返しますが、贈与が2500万円を超えたら課税されます。

しかし、相続発生時には贈与された時の評価額で相続税の計算がされ、先に納めた贈与税は差し引かれます。見方を変えれば、相続税の前払いみたいなものです。

不動産を子へ移転する際には、不動産取得税、登録免許税といった費用がかかります。

また、借入金がある場合は負担付贈与と言って、相続税評価額でなく時価評価となってしまい多額の贈与税が課される恐れがあります。

実際の運用については賃貸経営や相続・贈与に詳しい税理士に相談してください。

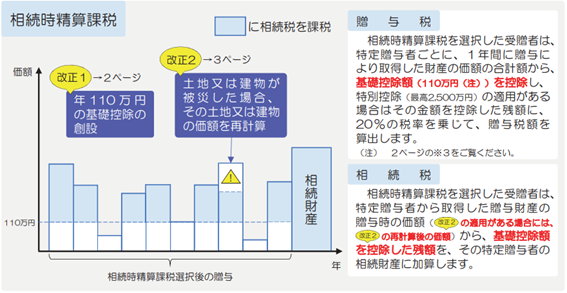

3-3. 110万円の控除が相続時精算課税制度に新設される

今回の改正で、相続時精算課税制度にも基礎控除の枠が設けられました。

これまでは相続時精算課税制度を選択すると、110万円の基礎控除がなかったため、少額の贈与であっても申告が必要でした。

それが見直されることで年間110万までの贈与なら申告も不要で非課税になりました。

また、改正後は相続発生時の生前贈与の持ち戻しが7年になります(現行3年)が、この対象にならない点にも注目です。

つまり、暦年贈与なら相続発生前7年間の贈与は、なかったものとして相続財産に足されます。

しかし、相続時精算課税制度を利用中の基礎控除の範囲内の贈与は、相続財産にならないのです。結果、相続税の節税にもつながるかもしれない、ということです。

4. まとめ

本コラムでは、賃貸経営(不動産投資)と贈与について見てきました。

・賃貸経営(不動産投資)をすることで、財産の評価を下げられるため、贈与税の節税ができる

・相続時精算課税制度を使って賃貸マンション・アパートを生前贈与することで、相続税を節税できる可能性があるということがわかりました。

ただし、上記メリットを享受できるか否かはケースにより異なりますので、実際の運用については、賃貸経営や相続・贈与に詳しい税理士に相談して行うようにしましょう。

<執筆者プロフィール>

FPまるこ相談室 まるこいずみ

マイアドバイザー®

大手生命保険会社で20年以上勤務。その間に関わった生活者の数はのべ1万人以上。

実生活では大学院生から高校生まで3人の子供のお母さんでもある。

コロナ緊急事態宣言下の2020年から生活困窮者自立支援の家計改善支援員として、市民の家計相談にもあたっている。

【保有資格】

CFP®認定者

1級ファイナンシャル・プランニング技能士

<監修者プロフィール>

株式会社優益FPオフィス 代表取締役 佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®/マイアドバイザー®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング