【アセトラ】相続税の節税

最終更新日: 2023.11.17

賃貸経営(不動産投資)をすることで相続税の節税になる、といいます。なぜなら、概して不動産の評価額は時価よりも低くなるからです。

このコラムでは、相続の時に不動産がどのような扱いになるのか、見てみましょう。

目次

■ この記事のポイント

・相続税がかかるのは10人に1人である

・不動産は財産の評価で有利な点がある

・不動産を相続した場合に使える特例がある

1. 相続税がかかるのは10人に1人

相続税は、すべての人にかかるわけではありません。10人に1人くらいが対象になると言われています。

参考までに、財務省の発表によると令和3年は9.3%の人が課税されています。

|

|

死亡者数・課税件数等 |

|||

|

死亡者数 |

課税件数 |

(b)/(a) |

被相続人 |

|

|

平成29年 |

1,340,567 |

111,728 |

8.3 |

2.81 |

|

平成30年 |

1,362,470 |

116,341 |

8.5 |

2.77 |

|

令和元年 |

1,381,093 |

115,267 |

8.3 |

2.74 |

|

令和2年 |

1,372,755 |

120,372 |

8.8 |

2.73 |

|

令和3年 |

1,439,856 |

134,275 |

9.3 |

2.70 |

出典:財務省ホームページ 相続税の課税状況の推移より一部抜粋して筆者が加工作成

相続税には基礎控除があります。

遺産の総額が基礎控除の範囲内なら相続税はかかりません。

その場合は申告も不要です。遺産の総額は次の式で計算します。

遺産の総額=本来の相続財産+みなし相続財産-非課税財産-債務・葬式費用 +生前贈与財産

みなし相続財産とは、生命保険や死亡退職金のことであり、これらを上手に活用することも有効です。

2. 相続税の基礎控除

次に相続税の基礎控除を見てみましょう。

繰り返しになりますが、上記で計算した遺産の総額が基礎控除を超えなければ相続税は0円で、

基礎控除を超える部分にだけ課税されます。

つまり、正しくルールを守りながら遺産の総額を下げることができれば、相続税額も抑えることができます。

・3000万円+600万円×法定相続人の数

死亡した人に配偶者がいれば配偶者は常に相続人となります。配偶者以外は、次の表の順序で配偶者と一緒に相続人となります。

|

順位 |

相続人 |

法定相続分 |

|

第1順位 |

配偶者と子 |

配偶者・子 |

|

第2順位 |

配偶者と親 |

配偶者・親 |

|

第3順位 |

配偶者と兄弟姉妹 |

配偶者・兄弟姉妹 |

例えば、配偶者と子供が2人なら、法定相続人は3人なので4800万円、配偶者がすでに亡くなっていて子供2人だけが法定相続人なら4200万円が基礎控除額となります。

3. 不動産は財産の評価を下げられる

財産の評価で不動産には評価額において他の財産にはない有利な点があります。

現金や金融資産は基本的に時価で評価されます。

一方、土地など不動産は時価を把握することが困難です。

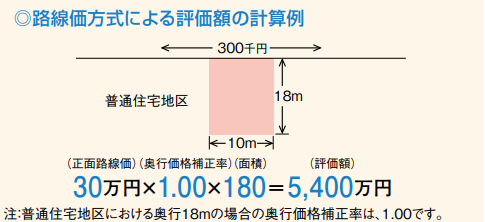

そのため「相続税路線価」で評価します。だいたい公示価格の8割ぐらいに設定されています。

また、路線価がつかないような地域であれば倍率方式が採用されます。

相続税路線価は国税庁のホームページで確認できます。土地が面している道路に価格が設定されており、面積を掛け算して評価額を計算します。

また、建物の評価額は固定資産税評価額、つまり市場価格よりも低く評価されます。

現金なら1億円は1億円のままですが、このように不動産であれば評価額を下げられるというメリットがあります。

さらに、賃貸アパートなど建物を建てて賃貸経営(不動産投資)をするならば、その土地は貸家建付地としてより評価を下げることができます。

出典:国税庁ホームページ パンフレット「暮らしの税情報」(財産を相続したとき)

ここでひとつ注意しておきたいことをお伝えします。

節税と脱税は違います。

「タワマン節税」の問題です。

不動産の評価額が下げられることを、自己の利益のために都合よく利用することは節税とは言えません。

近い将来起きる相続を知り、不動産を購入したり借入をおこすというのは、租税回避行為(脱税)となります。

「適正な」相続対策を行うことが何より大切です。

そのためには、倫理感のある経験豊かな専門家やアドバイザーとお付き合いしていくこと、また、しっかり時間をかけて準備していくことをお勧めします。

4. 貸家建付地の評価

「貸家建付地」とは賃貸アパートや賃貸マンションなどの敷地のことです。

他人に貸しているため、所有者が自由に使うことができません。

そのため財産の評価もディスカウントされるというわけです。

貸家建付地は次の計算式で評価されます。

自用地とは、所有者が自分の自由に使える土地のことであり、その評価額は路線価などで算出される額です。

・貸家建付地の価格=自用地価格×{1-(借地権割合×借家権割合×賃貸割合)}

地域にもよりますが借地権割合は60~70%、借家権割合は全国一律で30%です。

満室の場合は賃貸割合が100%となります。

この計算で貸家建付地が自用地のだいたい80%ぐらいの評価額になることがわかります。

また、貸家も評価額は固定資産税評価額の30%減となります。

「評価額の変化」の図を見ながら、もう一度おさらいすると、土地は自用地としての相続税評価額が公示価格の80%程度。

それが貸家建付地になるとその80%程度。

つまり貸家建付地は公示価格の64%前後まで評価が下がり、建物(貸家)も固定資産税評価額(実勢価格より低い)の70%になります。

このように敷地(土地)も貸家(建物)も評価減が大きいので、賃貸経営(不動産投資)は相続対策になるといわれます。

賃貸経営ですから家賃収入を得ることができ、相続税の納税が必要な人にとっては納税資金作りにも有効です。

5. 債務控除

遺産の総額の計算式に、債務・葬儀費用をマイナスするとあります。

例えば、金融機関でアパートローンを組んで賃貸経営をしているとします。まだ借入残高が残っているうちに所有者が亡くなってしまった場合、借入残高を遺産総額から差し引くことができます。これを「債務控除」といいます。

あくまで借入の目的は賃貸経営のためであり、家賃収入で安定して返済ができるような計画であることが大切です。

図「評価額の変化」の事例で見てみましょう。時価1億円の土地に、借入を利用して8000万円のアパートを建てたとします。

仮に相続が発生した時、まだ借入が7000万円残っていたなら、アパートの土地建物の評価は次のようになります。

6560万円(土地)+5250万円(建物)-7000万円(債務控除)=4810万円

このように、家賃収入を得ながら財産の評価を下げることができています。

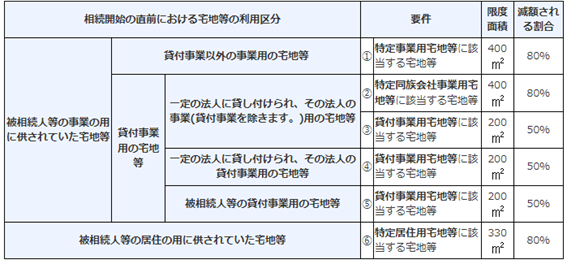

6. 小規模宅地等の特例

相続税を払うために自宅や事業用の不動産を手放さなくて済むよう、一定の範囲までは財産評価を下げられる「小規模宅地等の特例」があります。

注意が必要なのは、申告が要件になっているということ。

この特例を利用することで相続税が0円になる人も必ず申告が必要です。

ここでは、賃貸アパートを相続した場合と自宅を相続した場合を例に、ざっくりとどんなものなのかを見ていきましょう。

6-1. 賃貸アパートを相続した場合

貸付事業用地等として、200㎡を限度に課税評価額の50%が減額されます。

6-2. 自宅を相続した場合

例えば、所有者であった親と同居の子供が受け継ぐなら、330㎡を限度に課税評価額の80%が減額されるという制度です。

他にもこの特例を利用するための条件や細かなルールがありますので、詳細は国税庁のホームページを参考にしてください。

また個別具体的なことは税の専門家に相談することをおすすめします。

税理士といっても専門分野はそれぞれです、相続や不動産に詳しい人に相談するようにしましょう。

表:課税価格に参入する際に減額される額

7. まとめ

今回は相続税評価額と賃貸経営(不動産投資)について見てきました。

賃貸経営は財産評価の圧縮効果が大きいことがわかりました。それだけでなく、家賃収入で納税資金作りができるというのもポイントです。

しかし、アパートを建てればそれで終了ではなく、そこからがスタートです。事業として健全に継続していけるようしっかりと計画を立てていくことが重要です。

<執筆者プロフィール>

FPまるこ相談室 まるこいずみ

マイアドバイザー®

大手生命保険会社で20年以上勤務。その間に関わった生活者の数はのべ1万人以上。

実生活では大学院生から高校生まで3人の子供のお母さんでもある。

コロナ緊急事態宣言下の2020年から生活困窮者自立支援の家計改善支援員として、市民の家計相談にもあたっている。

【保有資格】

CFP®認定者

1級ファイナンシャル・プランニング技能士

<監修者プロフィール>

株式会社優益FPオフィス 代表取締役 佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®/マイアドバイザー®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング