【アセトラ】不動産投資による所得税・住民税の節税

最終更新日: 2023.10.30

年収の高いサラリーマンが手取収入(税金と社会保険料を除いた自由に使えるお金)を増やすためには「合法的な節税」が有効といわれています。

不動産投資(賃貸経営)をすることで所得税・住民税の節税ができます。

なぜ、節税になるのか? それを理解するには、「税金がどのように計算されるのか?」「その仕組みを知ること」が大事です。

この記事では所得税・住民税の計算方法と損益通算、不動産投資(賃貸経営)の経費、青色申告など、不動産投資(賃貸経営)でできる所得税・住民税の節税についてお伝えします。

目次

■この記事のポイント

・不動産投資(賃貸経営)で所得税・住民税の節税ができる

・所得税・住民税の計算方法を知れば節税のポイントがわかる

・不動産投資は経費になるものが多い

・法人化した場合のメリット

1.所得税の計算を知れば節税のポイントがわかる

1-1.所得税計算の仕組み

所得税は儲け=所得に対して掛かる税金です。応能負担の原則という考えの下、公平感を大事にしています。

例えば、儲け=所得を10種類に分けて、個別に計算し、最終的に一緒にして計算したり別々に計算したりして、公平感を保っています。

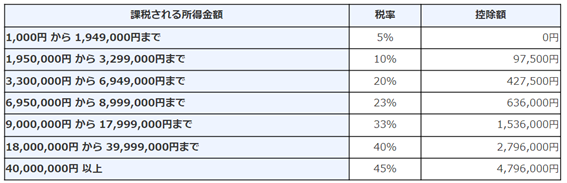

また、次の表のとおり、超過累進課税といって、所得が高い人ほど税率も上がる仕組みになっています。一方、住民税は、計算方法は所得税とほぼ同じですが、税率が一律10%となっています。

所得税は次の式で計算します。

収入-経費-所得控除(社会保険料控除・基礎控除など)=課税所得

課税所得×税率=所得税

平成27年分以降

※ 平成25年から令和19年までの各年分の確定申告においては、所得税と復興特別所得税(原則としてその年分の基準所得税額の21%)を併せて申告・納付することとなります。

つまり、所得税と住民税は儲けである「所得」に課税される税金なので、課税対象の(課税)所得が少なくなれば、所得税も少なくなる仕組みです。

会社員の場合、課税所得は下記の通りになります。

「給与所得控除」とは、会社員に認められた経費で、概算で計算します。

給与収入-給与所得控除-所得控除=課税所得

令和2年分以降

(注)同一年分の給与所得の源泉徴収票が2枚以上ある場合には、それらの支払金額の合計額により上記の表を適用してください。

たとえば、給与収入2000万円の場合、給与所得は1805万円(給与収入2000万円-給与所得控除195万円)となります。

所得税・住民税は所得控除を考慮せず簡便的に計算すると、所得税442.4万円(課税される所得1805万円×税率40%-控除額279.6万円)、住民税180.5万円(課税される所得1805万円×税率10%)となり、所得税・住民税合計で622.9万円が課税されるということになります。

1-2.損益通算

賃貸経営を行った場合の計算式は次のようになります。

(給与収入-給与所得控除)+(不動産収入-経費-青色申告特別控除)-所得控除=課税所得

この式でわかるように、会社員としてもらう給料(給与所得)も不動産投資(賃貸経営)からの儲け(不動産所得)も合算して課税されます。

通常、個々の所得を計算する際にマイナスになっても0(ゼロ)と見なして他の所得と合算することが原則です。ただ、不動産投資(賃貸経営)や個人事業主で赤字が出た場合は他の所得からマイナスして課税されるという特別なルールになっています。

この仕組みを「損益通算」といいます。

つまり、不動産所得で赤字が出た場合は給与所得からマイナスして課税されるということです。

2.不動産投資(賃貸経営)は経費になるものが多い

ここまでの話を聞いて、不動産投資(賃貸経営)は赤字前提の話をしているの?と不審に思う方もいらっしゃるかもしれません。

実際の不動産投資(賃貸経営)の現金収入と、儲け=所得には差異があり、現金はあるのに儲け=所得は赤字になることもあるということを知っておいてください。

まずは、不動産投資(賃貸経営)の経費にはどんなものがあるか見てみましょう。

・管理会社などへの委託料

・火災保険、地震保険などの損害保険料

・固定資産税や都市計画税などの税金

・借入を利用したときはその利息

・修繕費

・減価償却費

他にも、接待交際費、通信費や消耗品費など、さまざまな支出が経費となります。(ただし、経費として認められるのは、不動産投資(賃貸経営)に係るものに限られますので、ご留意ください。)

そして、現金収入と儲け=所得の差異を最も生じさせる可能性が高い費用が、次に紹介する「減価償却費」になります。

3.減価償却費とは

基本的に経費は支出したその年に一括計上します。

しかし、建物や車両など耐用年数が長い減価償却資産といわれるものを購入した費用は、数年にわたって経費に計上するというルールになっています。

あなたが何年間使うか、といったことに関係なく、国が細かく税法上の耐用年数 (法定耐用年数) を定めていますので、その通りに決められた期間で経費として計上する必要があります。

経費計上するときの計算方法は、現在「定額法」に一本化されており、次の通りです。

新築物件の場合:取得価額÷法定耐用年数(取得価額×償却率)

中古住宅の場合:(法定耐用年数-経過年数)+経過年数×20%(端数切捨て)

すでに法定耐用年数を超えている場合は、法定耐用年数×20%

たとえば、5000万円の新築アパート(木造モルタルづくり)の場合、5000万円÷20年で250万円が減価償却費として経費計上されます。

|

構造・用途 |

法定耐用年数 |

|

|

木造・合成樹脂づくり |

22年 |

|

|

木造モルタルづくり |

20年 |

|

|

軽量鉄骨造 |

4mm以上 |

34年 |

|

3mm超4mm未満 |

27年 |

|

|

3mm以下 |

19年 |

|

|

RC鉄筋 |

住宅用 |

47年 |

|

飲食店用 |

41年 |

|

|

店舗・病院用 |

39年 |

|

国税庁ホームページ「主な減価償却資産の耐用年数表」より抜粋し筆者作成

中古の場合、国税庁のホームページの具体例を引用して紹介します。

法定耐用年数が30年で、経過年数が10年の中古資産の簡便法による見積耐用年数

(計算)

1 法定耐用年数から経過した年数を差し引いた年数

30年 - 10年 = 20年

2 経過年数10年の20パーセントに相当する年数

10年 × 20% = 2年

3 耐用年数

20年 + 2年 = 22年

4.青色申告のメリット

不動産投資(賃貸経営)を始めると確定申告が必要になります。

確定申告には白色申告と青色申告がありますが、メリットが大きいので青色申告をお勧めします。不動産収入、事業収入、山林収入のある人が利用することができます。

不動産投資(賃貸経営)をする場合の課税所得の計算方法に「青色申告特別控除」があります。

青色申告特別控除とは青色申告をする人だけに認められる控除で、支払いを伴わないのに、経費と同じように収入から差し引くことができます。

青色申告をするには、青色申告承認申請書を期限内に所轄の税務署に提出します、一度出せば翌年以降も継続となります。帳簿を付ける、決算書を作成することが必要ですが、会計ソフトなどで対応可能です。

青色申告の主なメリットとして

・青色申告特別控除

・純損失の繰越控除

「青色申告特別控除」10万円が使えるようになります。

専業の大家さんなど賃貸経営が事業的規模になり一定の条件を満たせば、青色申告特別控除額も最高の65万円になります。

事業的規模とは具体的には「5棟10室基準」、戸建てなら5棟、マンション・アパートなら10室をいいます。

続いて、純損失の繰り越し控除について簡単に説明します。

損益通算してもなお赤字になった場合、翌年以降3年間にわたり、その赤字を繰り越すことができます。翌年以降も各年の収入から赤字を差し引くことができるので税額を抑えられるという制度です。

どちらも青色申告のみの特典です。不動産投資(賃貸経営)を始めたら必ず青色申告をしましょう。

このように賃貸経営(不動産投資)を行うことで、減価償却費や青色申告を活用し不動産所得が200万円の赤字になったとします。

仮に給与所得(給与収入-給与所得控除)が2000万円だったとしたら以下のように所得税を計算します。

・2000万円-200万円-所得控除=課税所得

不動産投資(賃貸経営)をしない場合は下記のとおりです。

・2000万円―所得控除=課税所得

先ほどの給与収入2000万円の人が、不動産投資(賃貸経営)で200万円の赤字となった場合の課税所得は

1805万円(給与収入2000万円-給与所得控除)-200万円(不動産所得)-所得控除=課税所得

所得控除を考慮せずに計算すると所得税は次のようになります。

1605万円×税率33%-153.6万円≒376万円

同じく住民税も所得控除を考慮せずに計算すると

1605万円×税率10%=160.5万円

所得税住民税合計で536.5万円です。

不動産投資(賃貸経営)をしない場合は622.9万円(所得税+住民税)だったので、86万円税負担がおさえられることになります。(詳細は税理士にお問い合わせください。)

以上、ここまで個人で不動産投資を行う場合の所得税・住民税の節税についてお話しましたが、法人を活用した節税対策もあります。ここではその概要をお伝えします(詳細は別の記事でお伝えしようと思います)。

5.法人化の概要

不動産投資の規模が大きくなった場合、個人として所得税で納税するより、法人として法人税で納税した方が、納税額が低くなるので、法人化するメリットがあります。

所得税と法人税は国に同じ理由で納めるので、一方で納めれば良い仕組みになっているからです。

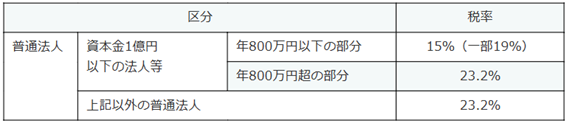

例を挙げると、個人(所得税)の場合、税率は儲けが増えれば徐々に上がっていく仕組みですが、法人(法人税)の場合は、以下の表の通り、基本的に税率が固定されています。

ですから、儲けが多いほど法人のほうが適用される税率低くなります。

・法人税率(令和4年4月1日以降)

出典:国税庁ホームページより

また、法人で家族の誰かが業務を手伝ってくれる場合、その給料は必要経費になります。

働いている家族(個人)は年間103万円のお給料までは非課税になります。このように収入を分散できるという点でも家族単位で見れば節税になります。

そのほか相続対策においても、個人とはまた違った対策も考えられるということを知っておいてください。

もちろんメリットもあれば、別のリスクもあります。

検討する際は不動産の税務に強い税理士に相談するようにしましょう。

6.まとめ

今回の記事では、不動産投資(賃貸経営)は、減価償却費など経費にできるものが多いことや、損益通算ができることによって所得税・住民税を節税することができることについてお伝えしました。

不動産投資(賃貸経営)は、通常、長期の事業となるため、空室対策や、定期的な修繕のことなど税金以外にも考えることが多くあります。

経験豊富な専門家に何でも相談できる環境を作っていくことも大切です。

<執筆者プロフィール>

FPまるこ相談室 まるこいずみ

マイアドバイザー®

大手生命保険会社で20年以上勤務。その間に関わった生活者の数はのべ1万人以上。

実生活では大学院生から高校生まで3人の子供のお母さんでもある。

コロナ緊急事態宣言下の2020年から生活困窮者自立支援の家計改善支援員として、市民の家計相談にもあたっている。

【保有資格】

CFP®認定者

1級ファイナンシャル・プランニング技能士

<監修者プロフィール>

株式会社優益FPオフィス 代表取締役 佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®/マイアドバイザー®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング