【アセトラ】長期的な投資を心がける

最終更新日: 2023.11.16

人生において、リスク回避するために備えはとても重要です。

ライフプランを作成することで、どこにリスクが潜んでいるのか?どのくらい備えればいいのか?可視化することができます。

■この記事のポイント

・高齢化社会を踏まえて老後資金を考える

・老後資金を備える方法

・長期的な投資で対策すること

・計画的に、経済的に安心した生活を目指す。

1.今後の高齢社会

内閣府の令和5年版高齢社会白書によると、人口減少になる一方で高齢者の人口は令和7年に3653万人に達すると予測させています。

その後も総人口が減少していく中、高齢者の人口は増加傾向にあり、令和25年にピークを迎えます。

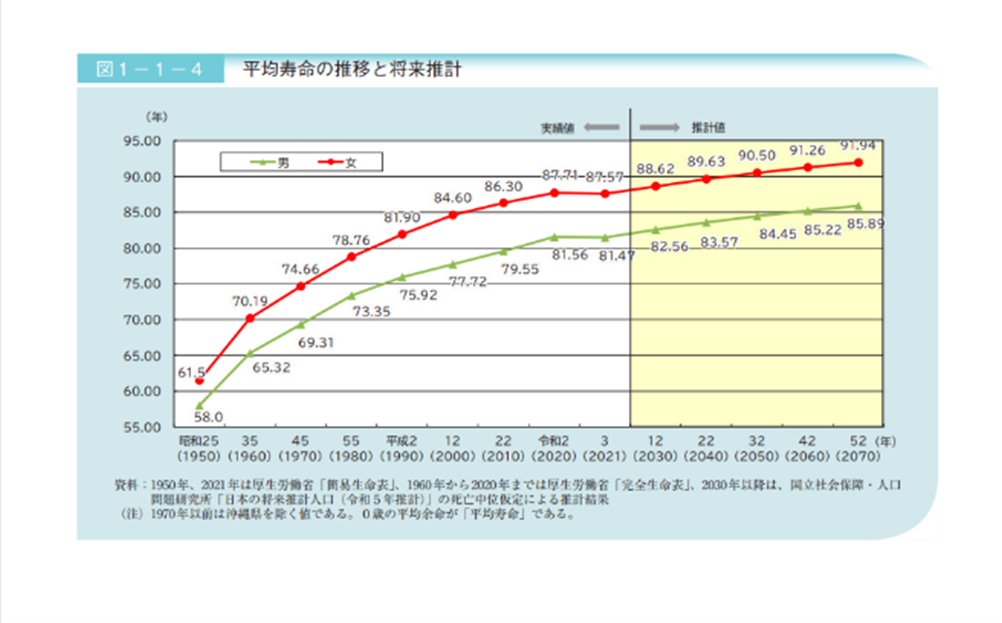

また、将来の平均寿命を見てみましょう。

日本人の平均寿命は、令和3年現在で男性81.47歳、女性87.57歳ですが、今後も寿命は延びて令和52年には男性85.89歳、女性91.94歳と予測されています。

2019年の老後資金2000万円問題を覚えていますか?

金融庁が出した当時の高齢者夫婦無職世帯の収支が毎月赤字で、その金額を平均寿命までの期間分計算して出した金額2000万円が不足する報告書でした。

平均寿命が長くなるということは、現在の高齢者より老後に必要な資金が増えることが考えられます。

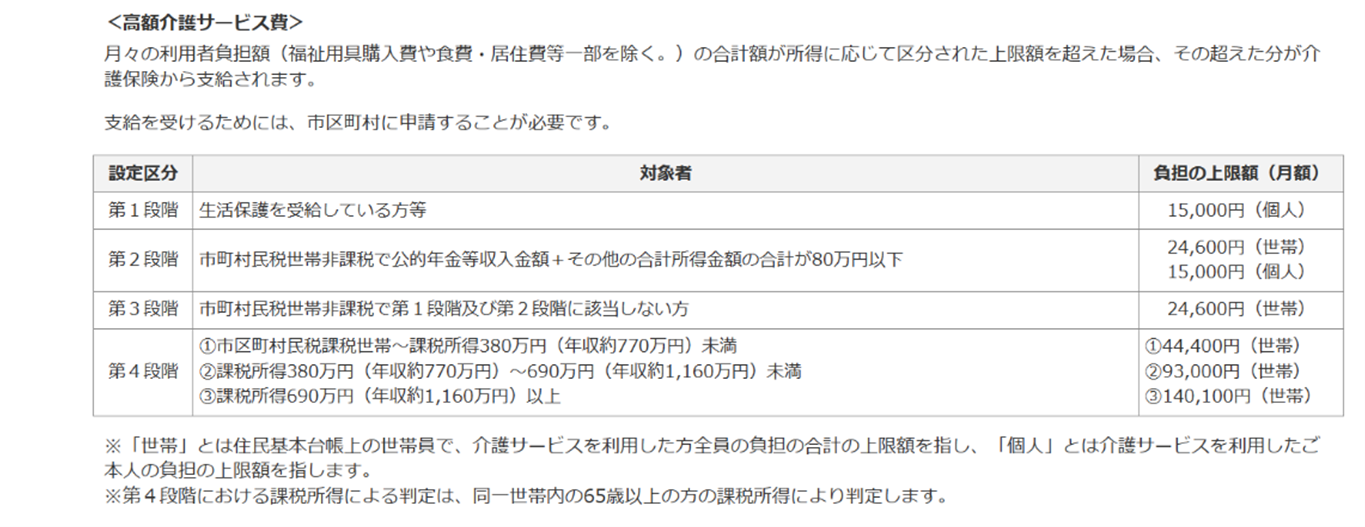

さらに、介護費用についても備えておく必要があります。

介護費用の自己負担についてみてみます。サービスに係る利用料は年収区分によって、月額負担上限が決まっています。

年収が現役世代と変わらない場合は自己負担額44,000円が上限です。ちなみに、自己負担が一番多いのは、年収1,160万円以上の世帯で140,100円となっています。

出典:介護費用自己負担額

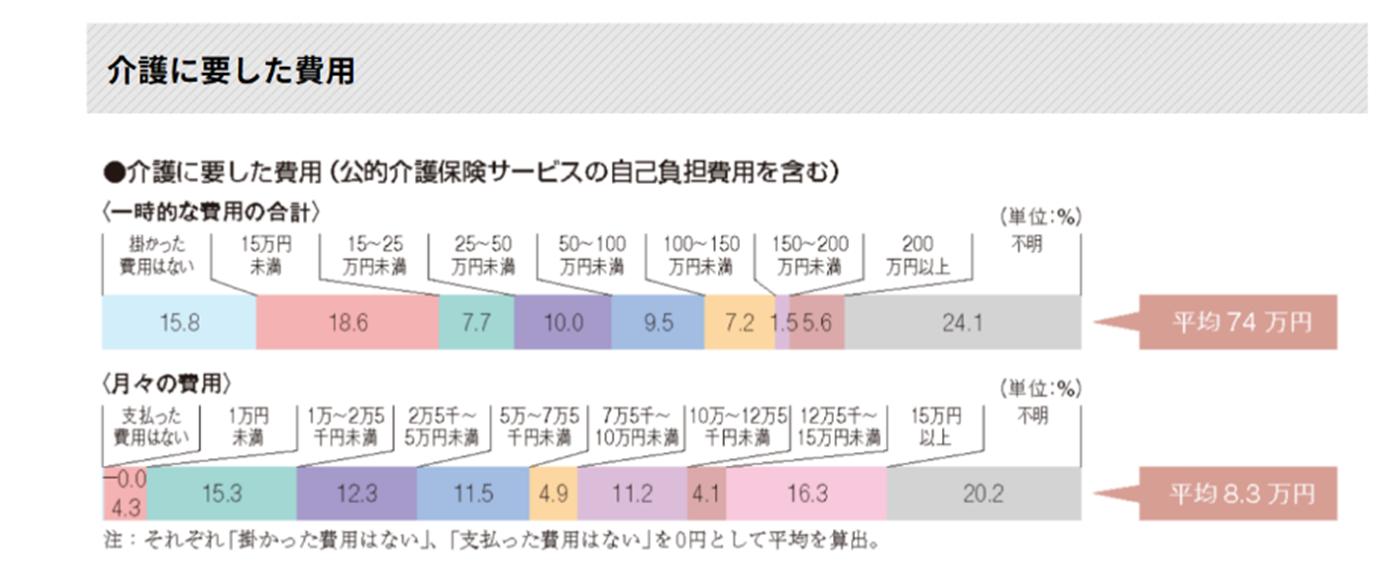

なお、公益財団法人生命保険文化センターによる介護費用に掛かった金額(公的介護保険サービスの自己負担費用を含む)は、平均74万円となっています。

月々の費用は8.3万円です。下記のグラフをみてもわかるように、費用の幅が広くなっています。

ですから、これだけあれば大丈夫という金額がわかりにくいため、平均より多めに備えておくことをおすすめします。

将来の平均寿命を見て、皆さんはどう考えますか?

例えば、50歳女性の方ですと、42年後も生きている可能性が高いということになります。

後半の人生は、子どもの教育などがいらない分自分の好きなことに時間もお金も使える一方で、健康でなければいけない、親の介護、自分の老後資金もどうするか不安に駆られる方もいらっしゃるのではないでしょうか。

2.老後資金を備えるには

老後資金を備える方法としていくつか方法が考えられます。

すぐに出来る方法として、年金の繰下げや長く働くことが思いつきます。

2-1.年金の繰下げ受給

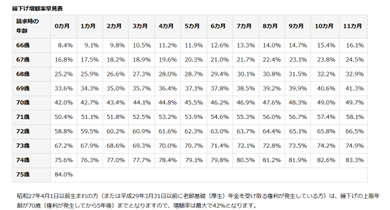

老齢基礎年金の受給時期は基本的に65歳です。ただ、受給を65歳からにせず、66歳以後75歳までの間に繰下げると増額した年金が受け取ることができます。

増額率は、0.7×65歳に達した月から繰り下げ申出た月の前月までの月数(最大84%)で計算できます。 繰り下げの増加率は、早見表をご覧ください。

70歳0カ月まで繰り下げした場合は、42%の増加ということになります。

例えば、65歳時に老齢基礎年金を満額受給できる方が、70歳0カ月から繰り下げ受給すると、老齢基礎年金は、79.5万円から約33万円増加し合計約112万円となるのです。(令和5年4月現在)

ただし、繰り下げ受給すると加給年金や振替加算を受け取ることができないなど、注意点もありますので、年金事務所で確認しましょう。

2-2.長く働く

近年では、60歳で定年退職したあとも契約社員などで延長して働く方も多くいらっしゃいます。

高齢者社会白書の就業状況を見ると、男性の場合、就業者の割合は60~64歳で83.9%、65~69歳 で61.0%となっており、65歳を過ぎても、多くの人が就業しています。

また、女性の就業者の割合は、60~64歳で62.7%、65~69歳で41.3%となっています。

さらに、70~74歳では、男性の就業者の割合は41.8%、女性の就業者の割合は 26.1%となっています。また、働けるうちはずっと働きたいと回答した60歳以上の方は約4割いました。

働くには健康でいることが必要になりますので、健康管理の点でもしっかり対策していきたいところです。

とは言え、いつまでの健康で働いていられるのか、わかりません。また、収入も現役時代よりも少ない金額になることは予測できます。

上記の他には、備えられる方法として投資があります。これは次項で解説していきます。

3.長期的な投資で対策する

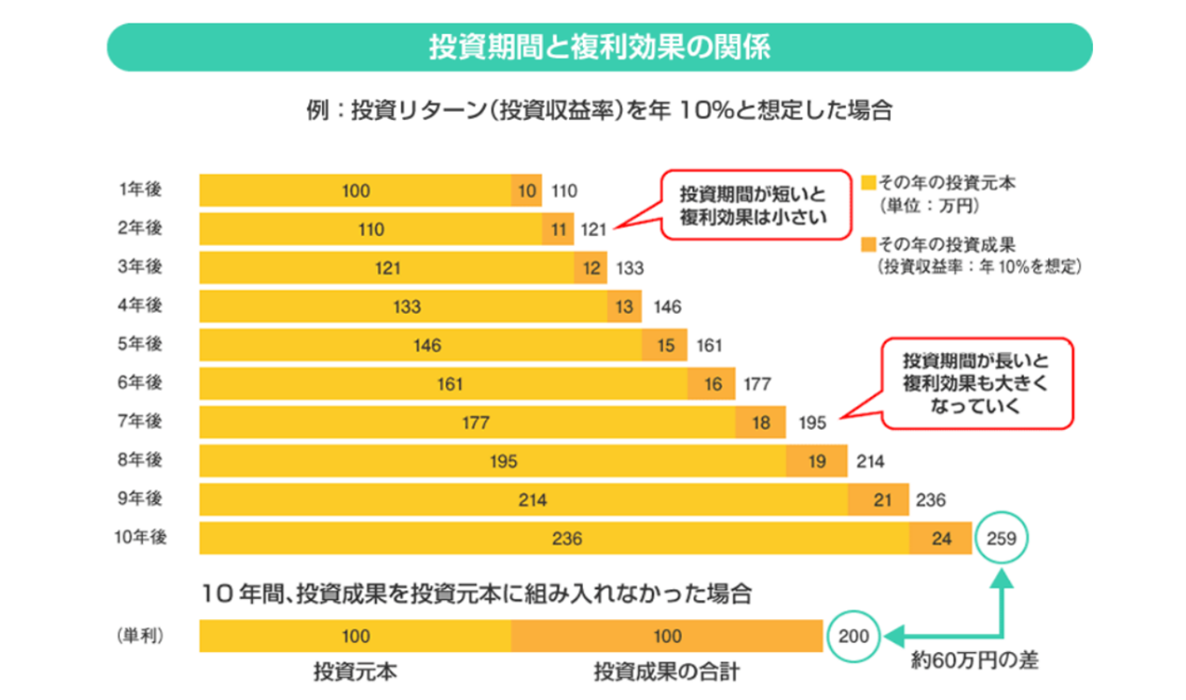

3-1.複利の効果

預金や投資信託の運用には、単利と複利がありますが効果がでるのは運用の複利です。

複利は、【元本+利益】を再投資して、運用していく方法です。運用期間が長ければ長いほど、単利と複利の差が生じてます。

また、複利効果を計算する方法として「72の法則」があります。

72÷金利=倍になる年数

この計算式で、金利2%で計算してみます。

72÷2=36年

金利0.2の場合は、360年です。

こう比べてみると、金利の差がよくわかりますね。

3-2.NISAやiDeCo

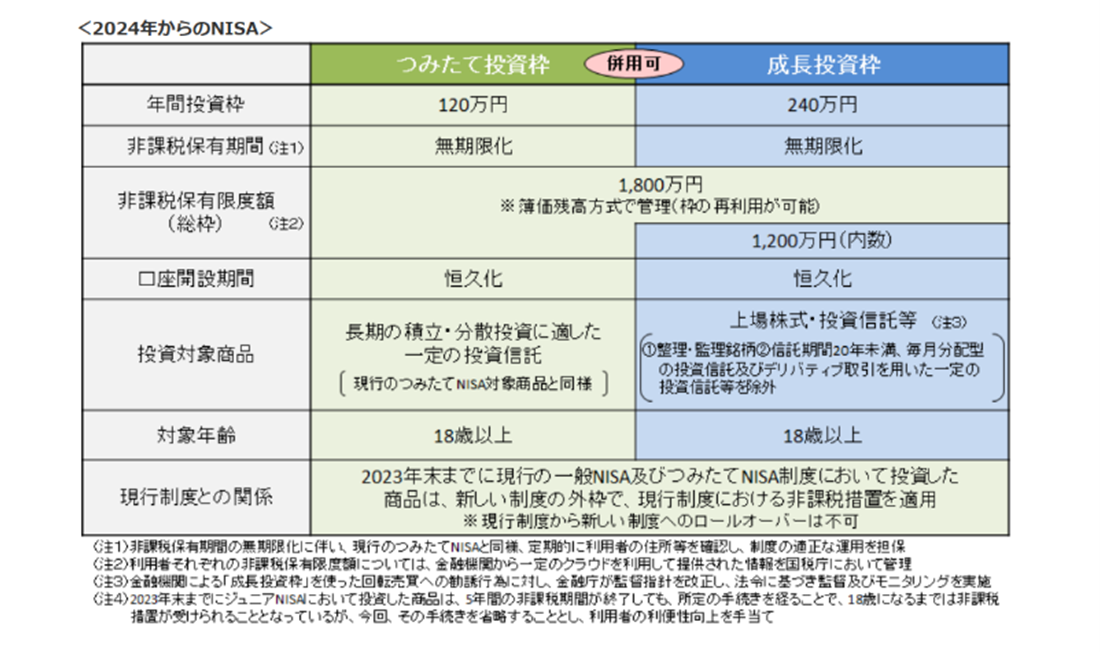

長期的に行う金融商品が注目されています。NISAは、2014年からスタートしましたが、2024年1月から新しい制度にかわり、以前よりも利用しやすい制度になっています。

利益が非課税で、投資枠も1800万円までに拡充、口座の開設期間も恒久化しましたので、活用したい制度です。

iDeCoは、掛金が所得控除の対象になるため所得税や住民税が軽減できます。

また、運用益は非課税で受取るときは退職所得控除や年金所得控除の対象になります。

改正により60歳から75歳に受け取る年金のため、また原則途中で引き出すことが出来ないため注意が必要ですが、長期運用に向いている商品です。

3-3.不動産投資

老後資金で求められる投資は、収益性があって安全性も備えているものです。

不動産投資はその点で適していると言えます。

代表的な不動産投資と言えば、賃貸住宅経営です。

賃料が収益つまりインカムゲインとなります。賃貸住宅経営は、継続的な収入を得ることが期待できます。

また、物価に連動して賃料は上がる傾向にありますので、インフレ対策にもなります。

さらに、相続人がそのまま賃貸住宅経営を引き継ぐのであれば、小規模宅地等の特例や貸家建付地として相続税課税評価が下がり、相続税対策にもなります。

また、景気に左右はされますが、不動産の価値は緩やかに変動する傾向で、株のように価値が急落することは考えにくいです。

また、不動産投資は、最悪土地の価値が残るので、株のように価値がなくなってしまうことはないでしょう。

しかし、人口が減少している地域では、土地があるからと言って安易に賃貸住宅経営に踏み込むことはせず、信頼できる不動産投資に詳しい業者や専門家に相談することをおすすめします。

4.まとめ

長生きリスクという言葉があるように、長生きすることがリスクと言われています。

しかし、本来は長生きすることは、おめでたいことだったように思います。

早い時期から長期的な投資を行い、経済的に安心したくらしを目指しましょう。経済的に安心した暮らしをすれば、おのずと精神的、身体的にも安心した暮らしになるのではないでしょうか。

<執筆者プロフィール>

髙杉雅紀子

マイアドバイザー®

短期大学卒業後、大手生命保険会社入社。約8年勤務し、結婚後退社。平成16年から建設会社の経理・住宅ローン担当をしつつ、FPとして活動。地域の子育て支援団体の代表を務め、ひとり親支援にも積極的に取り組んでいる。

【保有資格】

・AFP・FP技能士(2級)・住宅ローンアドバイザー

<監修者プロフィール>

株式会社優益FPオフィス 代表取締役 佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®/マイアドバイザー®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング