【アセトラ】収益性・安全性・流動性の観点を意識する

最終更新日: 2023.11.01

ライフプランを作成することで、いつどのくらいの支出が想定されるのか、どのくらいの可処分所得が必要か、いつまでにどのくらいの貯蓄をしておくべきなのかなど、今後のさまざまな課題を洗い出すことができます。

「いつ」「どのくらいの費用」が必要なのかがわかれば、現状から理想を実現するためにどのような問題があるのかを抽出をし、それに伴う対策をしていきましょう。

対策には、家計の見直し、収入を増やす、資産形成などが考えられます。

資産形成は、金融商品や不動産などの運用で行うことができるでしょう。

この記事では資産形成を行うにあたり注意したいこと、知っておきたいことを解説していきます。

■この記事のポイント

・我が国の資産形成、貯蓄と投資の構成を知る

・投資で資産形成・資産運用する理由

・資産運用の3つの要素を理解する

・収益性・安全性・流動性の観点を意識して、自分にあった投資方法を選ぶ

1.貯蓄と投資

資産形成には、2つの方法があります。

「貯蓄」と「投資」です。

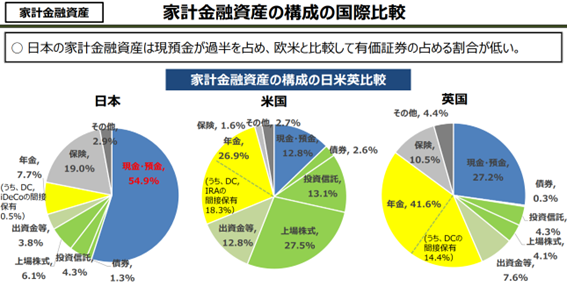

我が国の家計金融資産をみると、54.9%が現金預金になっています。つまり、資産形成の方法でいう「貯蓄」です。一方、他国の家計金融資産をみると、米国は12.8%、英国は27.2%です。

出典:内閣官房 令和4年10月

新しい資本主義実現本部事務局 資産所得倍増に関する基礎資料集

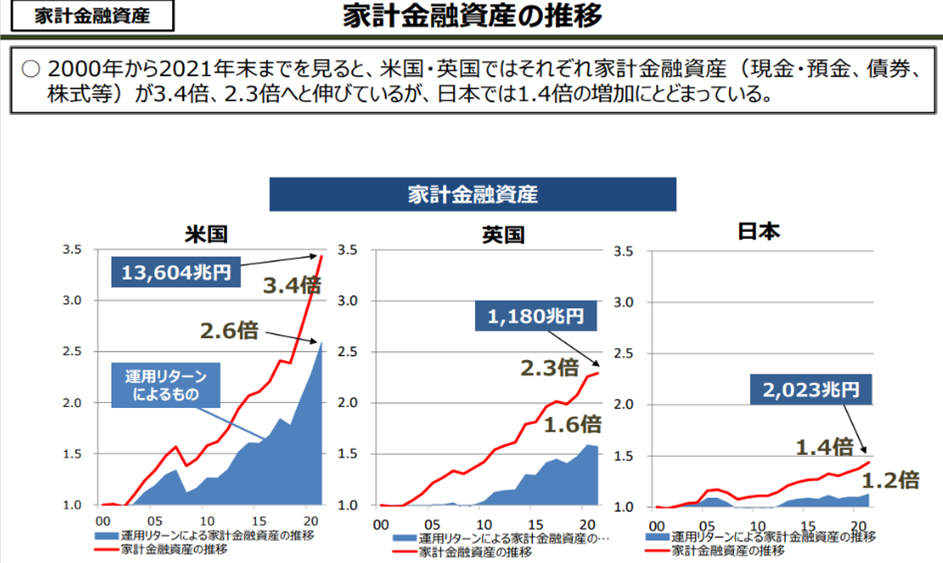

さらに、各国の家計金融資産の推移をみてみると、金融資産を保有している種類によって差が生じていることがわかります。

政府は、「貯蓄から投資へ」の流れを実現できれば、家計の金融資産所得の拡大できると考え、資産形成の支援に取り組んでいます。

これが「資産所得倍増プラン」です。

NISA新制度やiDeCo制度改革などは、代表的な取り組みと言えるでしょう。

2.投資で資産形成・資産運用

なぜ資産運用が必要なのでしょうか。

理由は2つあります。

1つ目は「インフレ」対策です。

物価上昇について、考えてみます。

物価が上昇すると、それまで買えていた商品が同じ値段では買えなくなります。

ここ数年物価の上昇が続いていますね。小麦粉が上昇して、小麦を材料とする商品が軒並み値上げしたのは記憶に新しいでしょう。

このようになると、現金の価値が下がってしまうということになるのです。

例えば、100万円の車は、物価上昇率が年2%だったらその車の価値は1年後に102万円(100万円×1.02)、10年後には122万円(100万円×1.0210)になってしまうということです。100万円では購入できなくなるのです。

これに対して、株式投資や不動産、金などで保有することで価値が下がることを防ぎます。

株式投資は、インフレによって会社の業績が上がれば株価が上昇しますし、不動産投資も土地や建物も物価が上昇すれば価値も上昇する傾向にあるためインフレ対策に有効なのです。

2つ目は、「老後の収支不足額の備え」です。

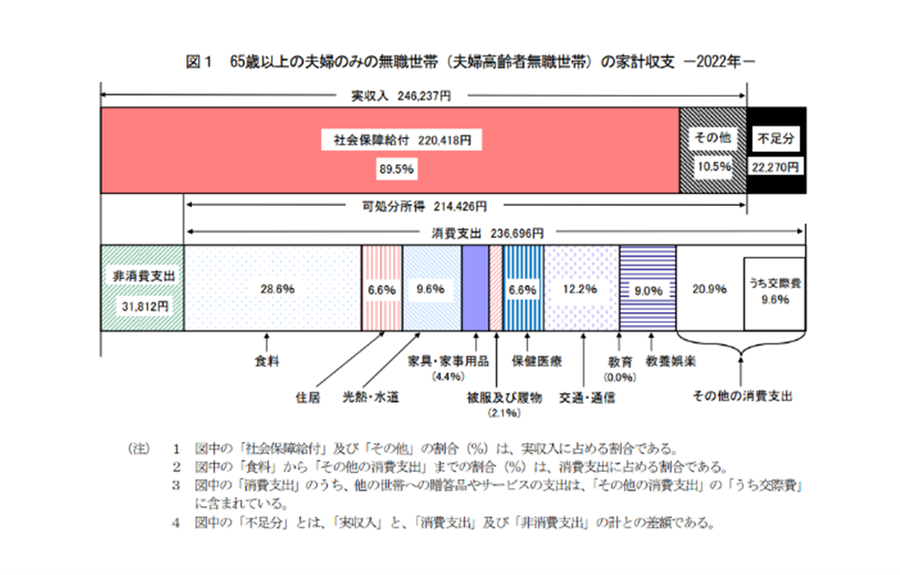

高齢者の生活費実態をみてみると、夫婦高齢者無職世帯、高齢者単身世帯ともに不足している現状です。

金額をみてみると、実収入246,237円に対し支出が236,696円となっており、22,270円不足していることになります。この不足額、平均寿命までの20年間分で計算すると約800万円になります。

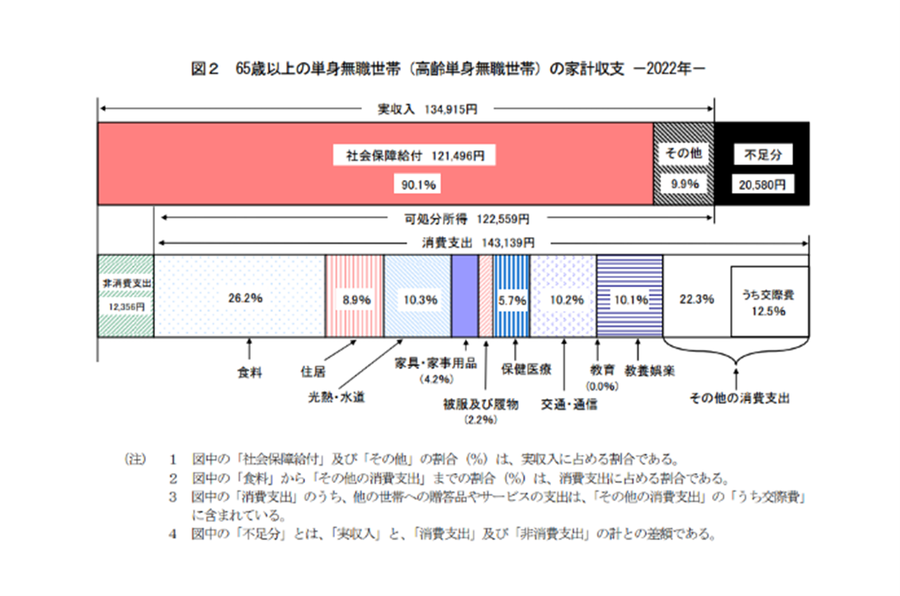

高齢者単身世帯も、毎月20,580円不足しているので、約500万円不足する計算になります。

不足額は、資産から取り崩して生活しなければいけないということが予測できます。

また、高齢化が進んでいるため、支える世代と支えられる世代のバランスを考えると今の受給金額と同じ金額になるかどうか不安もあるでしょう。

生命保険センターが行った調査によると、旅行や趣味を楽しむ「ゆとりある老後生活」を送るには、37.9万円となります。ですから、年金だけでは足らないことになります。

したがって、将来の老後資金のためにも資産形成し運用してくことが大切だと言えます。

それでは、どのように資産形成、資産運用をしていけばいいのでしょう。

資産形成と言えば、株式投資、投資信託、不動産投資などが思い浮かびます。

投資を考える前に、資産運用の特徴について知っておくことが大切です。

次項では、資産運用の特徴を解説します。

3.資産運用の3つの要素

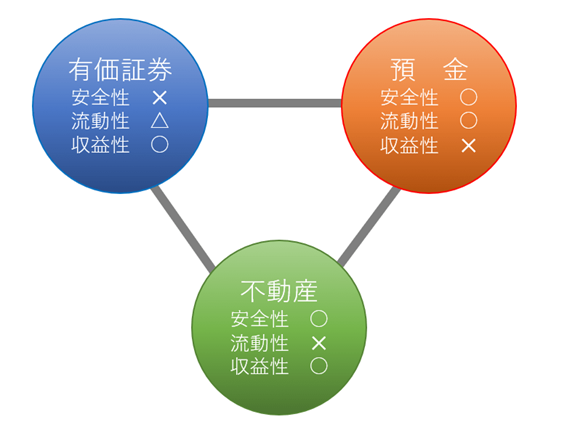

資産運用には、「収益性」「安全性」「流動性」の3つの要素があります。

この3つの要素で資産運用を評価できます。

「収益性」は、より高い収益が期待できるのかということ

「安全性」は、元本や利子の支払いが保証されているか

「流動性」は、お金が必要となった時にすぐに引出せるのか

例えば、「預金」は元本が保証されるため、「安全性」に優れていて、ATMや窓口ですぐに引き出せるため「流動性」も備わっています。

一方、2023年10月の日本銀行主要時系列データ表によると、普通預金の平均預金金利が0.001で定期預金の平均預金金利は0.005%となっているため、「収益性」はほとんど期待することはできません。

「有価証券(株式・投資信託)」は、「収益性」は期待できます。流動性は、やや優れていますが、情勢や業績によって元本が割れる可能性もあるため、「安全性」は低いということです。

「不動産」は、安定的に賃料など得られるため「収益性」と「安全性」には優れていますが、換金しにくいので「流動性」は低いということになります。

「不動産」とは、アパートやマンションの賃貸経営や駐車場の貸出し、店舗の賃貸、コインランドリーの経営などがあります。

これらは、借主や利用者がいれば安定して収益を得ることができます。しかし、換金したいと思っても、土地や建物を売却するには時間がかかってしまうので換金しにくいということになります。

また、資産運用では、資産三分法という考え方があります。

資産三分法とは、それぞれの商品の特徴を踏まえて、種類の違う資産を保有する方法です。資産は、複数の金融商品に分散投資をし、リスクを分散することが期待できます。

例えば、資産のすべてを株式で保有していたとします。もし、株価が下落した場合は資産が減少してしまう可能性があります。

ですから、不動産、株式、預金など分けて保有しておけば、価格の変動幅を低く抑えることができるのです。

複数の異なった資産運用を配分して運用する「アセットアロケーション」が運用リターンに大きく影響するとされています。資産形成には、欠かせない考え方です。

4.まとめ

ライフプランに合わせて様々な目的で備えることが必要です。

人生の3大費用である「子どもの教育資金」「住宅取得資金」「老後資金」のほかに、「病気や災害などの時の備え」「子どもの結婚」「レジャーや旅行」「納税資金など」が必要とされます。これらを、目的にあった資産運用を行いましょう。

資産運用の要素で解説したように、「収益性」「安全性」「流動性」の観点を意識することが大切です。

例えば、病気や災害などの費用は、「いつ」が予測できません。ですから、換金性の高い流動資産で備えます。

一方、老後資金はライフプランを作成することで、「いつ」「どのくらい」が予測できます。

このような場合は、「安全性」と「収益性」が優れている不動産投資などが有効的でしょう。

さまざまな資産運用があるので、どのように保有・運用していいかわからない方もいらっしゃるでしょう。

そのような不安がある場合には、専門家に相談して、自分にあった資産運用法を選んでいきましょう。

<執筆者プロフィール>

髙杉雅紀子

マイアドバイザー®

短期大学卒業後、大手生命保険会社入社。約8年勤務し、結婚後退社。平成16年から建設会社の経理・住宅ローン担当をしつつ、FPとして活動。地域の子育て支援団体の代表を務め、ひとり親支援にも積極的に取り組んでいる。

【保有資格】

・AFP・FP技能士(2級)・住宅ローンアドバイザー

<監修者プロフィール>

株式会社優益FPオフィス 代表取締役 佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®/マイアドバイザー®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング