【アセトラ】ライフイベント計画立案事例 40歳~60歳(子あり家庭)の場合

最終更新日: 2024.01.12

・我が家はパワーカップルだから、将来も困ることはない。

・今は70歳まで雇用される時代だから、老後の生活に不安は感じていない。

・60歳まで働き、定年退職した後は夫婦で自由に暮らしたい。

上記のように考えていらっしゃる方は多いのではないでしょうか?

では、みなさんは将来のライフプランを、表を作成したうえで確認したことは?

「今が問題ないから、今後も大丈夫だろう・・・」と、特に根拠もなく、この機会に今後のライフイベントにいくらお金がかかるのか?確認してみましょう。

人生100年時代、今回はライフプランを立てることの大切さをお話ししたいと思います。

■この記事のポイント

・40歳~60歳(子あり家庭)のライフイベントの特徴

・将来のライフイベントと不測の事態に備える

・現在のキャッシュフローを見える化し、将来に備えて対策を講じる

1.40歳~60歳(子あり家庭)のライフイベント

人生のライフイベントとして、みなさんまず思い浮かべるのが「就職・結婚・出産・住宅購入・子どもの進学・子どもの就職・子どもの結婚・定年退職・親の介護」ではないでしょうか?

年代により、発生しうるイベントは異なります。

"厚生労働省の令和4年(2022) 人口動態統計月報年計(概数)の概況"によると、日本の平均初婚年齢は夫 31.1 歳、妻は 29.7 歳ですから、40歳以降のイベントは子どもの進学・就職や結婚、自身の退職・親の介護になるでしょうか。

1-1.40歳以降のライフイベントの特徴

20歳~30歳代は子どもの成長に因んだ前向きなライフイベントが多いのですが、40歳以降になると、自身や家族の病気・介護、親との死別、老後の生活など、不安を伴うライフイベントが多いのが特徴です。

子どもの進学・留学や結婚等の前向きなライフイベントは、みなさん話したがるので情報収集に困ることはありませんが、家族や自身の重い病気や怪我、認知症の親の介護等、不安を伴うライフイベントは人によって発生時期や状況が異なることもあり、情報収集しにくい面があります。

いざという時に困らないよう、どのような時にいくら費用がかかるのか?知っておくと良いでしょう。

1-2.不測の事態に備える

不安を伴うライフイベントにかかる費用の情報(一部)は下表の通りとなります。

|

病気(※1) |

1日あたりの入院費用 |

平均2.1万円(自己負担額) |

|

入院時の負担額 |

平均19.8万円(自己負担額) |

|

|

介護(※2) |

一時的な費用 |

平均74万円 |

|

月々の費用 |

在宅...4.8万円 施設...12.2万円 (介護期間の平均は61.1カ月) |

|

|

葬儀(※3) |

葬儀総額 (お布施を含まない) |

平均110.7万円 |

※1:出典(公財)生命保険文化センター「生活保障に関する調査」/2022年度

※2:出典(公財)生命保険文化センター「生活保障に関する調査」/2021年度

※3:出典 株式会社鎌倉新書「第5回お葬式に関する全国調査(2022年)」

〈注〉上表は平均であり、病気の内容や、利用施設・サービス等の内容、地域によっても金額が異なります。

なお、病気・怪我や災害等によりやむなく休業しなければならない場合もあるかと思います。

将来に備えて、社会保険や会社の福利厚生等で利用できる制度がないか?調べておくのも良いでしょう。社会保険等で収入の減少分がカバーできないようであれば、民間の保険に加入して備えると良いです。

不測の事態のように心身ともにダメージを受けるイベントは、せめてお金の心配をしなくて済むようにしたいものです。

また、不測の事態でなくとも、子どもが「大学受験浪人または就職浪人をすることになった」「留学することになった」場合の準備金や、ご自身が「転職のため退職したもののなかなか再就職先が決まらない」「収入が減少した」などの想定外の事態も発生する可能性があります。

その場合、緊急予備資金として少なくとも生活費の3~6か月分を現預金で準備しておくと良いでしょう。

2.58歳ライフプランの相談事例

もう一つ忘れてはいけないものとして、定年退職後の生活設計~リタイアメント・プランニングがあります。

50歳代共働き夫婦の相談事例をご紹介しますので、将来をイメージしていただくと良いでしょう。

<相談内容>

現在58歳会社員のAさんは8年前の50歳で退職再雇用となり、2年後の60歳で定年を迎えますが、その後も65歳まで契約社員として会社に勤務する予定です。

共働きの妻Bさんは55歳まで社員として会社に勤務した後、再雇用で60歳まで勤務する予定でしたが、58歳で退職し、その後は自適生活を送りたいと考えていらっしゃるとのこと。

「周囲から"共働きだから老後の心配がなくていいね"と言われるが、本当に心配ないのか調べてほしい」とのことで、ご夫婦で相談にいらっしゃいました。

<家族構成(相談当時)>

Aさん58歳、妻Bさん56歳、長男23歳、21歳の4人家族

Aさんと妻Bさんはともに会社員(管理職)、長男は私立大学3年、次男は私立大学1年

<家計収支>

① 収入

Aさん:

・相談当時の年収(可処分所得)は425万円。

※50歳時は可処分所得850万円、その後退職再雇用で51歳時600万円、56歳時には役職定年により現在の425万円に減少。

今後の年収は61歳よりは7割に、63歳からは週3日勤務となりさらに7割に減少し、50歳最高時の約1/4となる予定。

また、65歳で退職以降は年金収入310万円(私的+公的年金)のみの予定。

妻Bさん:

相談当時の年収(可処分所得)は595万円。

58歳で退職後、59歳からの収入は株等の配当金20万円と私的年金70万円を予定。65歳以降は年金収入290万円(私的+公的年金)を予定。

② 支出

基本生活費は390万円。

教育費は相談年は息子2人分300万円、翌年以降の2年は1人分150万円を予定。

生命保険料はAさんが80万円、妻Bさんが40万円

住宅ローンは2人合わせて180万円。

③ 貯蓄等

貯蓄残高は1,200万円。

妻Bさんは1,200万円とは別に株式及び投資信託(評価額合計約450万円)を保有。いざと言う時に現金化しようと考えているため、当面売却予定なし。

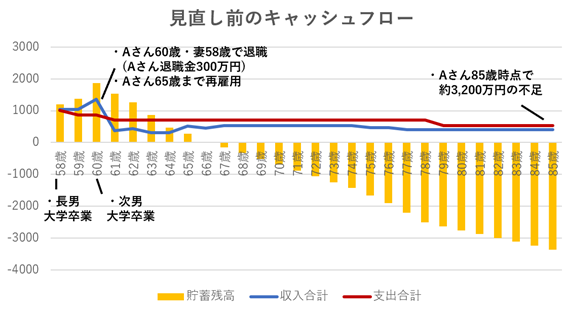

2-1.現在のキャッシュフロー(見直し前のキャッシュフロー)

Aさんの妻Bさんが58歳で退職した場合、Aさん67歳で貯蓄残高がマイナスとなり、85歳時点では約3,200万円の不足となりました。息子たち独立後のマンションリフォームや大型家電の買い替えなどを想定すると、さらに不足分が多くなります。

Aさんの50歳当時の世帯収入(可処分所得)は約1,700万円でした。

共働き夫婦は、時間的余裕がないため、家事・育児等で、外注できるものはできるだけ外注し、家事の負担軽減のため家電などハードにもお金をかけがちです。

さらに、仕事や周囲との付き合いの関係で交際費や被服費にも、また自己啓発にお金をかける人もいます。

当時の生活には必要であっても、現状無駄遣いとなっている出費があるはずですから、今後の給与の減少を考えると生活の見直しは必須です。

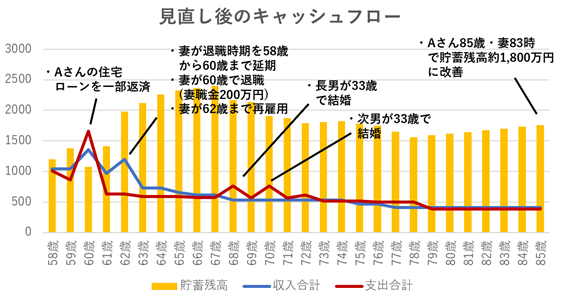

2-2.見直し後のキャッシュフロー

見直しにあたっては以下をご提案しました。

<収入の改善>

・妻Bさんに働く意欲もあったため、完全退職時期を58歳から62歳に延期

・妻Bさんの就労延長により、60歳で退職金(200万円)を受給

<支出の改善>

・Aさんが完全退職する65歳より生活費を縮小

・Aさんの住宅ローンのボーナス返済分をAさん60歳時に退職金と貯蓄の一部(合計800万円)を充て一括返済

・Aさんの保険の見直し(一部生命保険の解約と掛け金の縮小)

<その他>

・妻Bさんの希望により二人の結婚資金として、子ども31歳時に各200万円を追加

見直しにより、Aさんが85歳時点で貯蓄残高が約1,800万円に改善されました。

キャッシュフロー上は老後の不安が解消され資金に余裕が出てきたため、ご夫婦は「今後の状況により中規模のリフォームや海外旅行の計画も立てたい」とおっしゃっていました。

今回の相談では「老後の生活資金を確保するのなら、できるだけ長く就労する」など早い時期から事前対策を検討し、対応することが大切であるとわかっていただけたかと思います。

ただ、改正高年齢者雇用安定法(令和3年4月施行)により、70歳までの就業確保措置が企業の努力義務となりましたが、50歳代の給与がそのまま70歳まで支給されるわけではありません。

また、再就職と言ってもシニアの求人は介護の現場やビル清掃、マンションやビル管理、家事に関する仕事がほとんどで、デスクワークの仕事は少ないのが実態です。

つまり、夫Aさんと妻Bさんは60歳以降も希望すれば就労できる環境にありましたが、一般的にシニアの就労は難しい面もあります。

老後の主要な収入源である年金はどうでしょう?

Aさんと妻Bさんは長年共働きのため65歳以降の世帯年金月額(税引前)は約38万円(予定)ですが、「令和3年度厚生年金保険・国民年金保険の概況」(厚生労働省)によると、65歳以上の平均年金月額は男子169,006円、女子は109,261円となり、世帯平均は278,267円でした。

そうなると、年金や就労以外に、長期間、安定的な収入を確保する必要性が高くなります。

もし、実家が空き家になっていた場合は、不動産を有効活用した資産運用をすることができれば、その補完も可能になりそうです。

3.まとめ

現在が高収入だから老後の生活も困ることはない、と安易に考えるのは危険です。

また、将来が不安だからと言って、支出を抑えることを目的にして楽しみを我慢するようでも、豊かな人生は送れません。

まずは、将来の収入がどのくらいになるのか?年金であれば年金事務所に聞いてみるなどして情報収集を行うとともに、将来のライフイベントや夢実現に向けてどのくらいの支出が想定されるのか?シミュレーションしてみましょう。

その結果、資金が不足するようでしたら、生活のダウンサイジングや、収入確保のための副業や不動産投資等の手当てを考えましょう。

最近はwebでもシミュレーションは可能ですが、精度を上げたり、将来のキャッシュフロー改善に向けて、具体的に何をどのようにすればわからない場合は、ファイナンシャルプランナーや事業者等の専門家に相談することをお勧めします。

また、その際は家族の話し合いもお忘れなく。生活の見直しには家族の理解と協力が不可欠ですし、将来の目標を共有することによって、家族のきずなも深まります。

豊かな人生を送るために、あなたも将来の生活をシミュレーションしてみてはいかがでしょうか?

<執筆者プロフィール>

越原市美

マイアドバイザー®

NTTドコモに長年勤務。ファイナンシャルプランナーの資格を在職中に取得し、退職後2023年より独立系ファイナンシャルプランナーとして開業。ドコモ時代は社内ベンチャーで両立支援情報提供会社「株式会社ダブルスクエア」を設立。現在は地元でシニア向けペーパークラフトボランティアも企画・運営。

【保有資格】

CFP®認定者

1級ファイナンシャル・プランニング技能士

<監修者プロフィール>

株式会社優益FPオフィス 代表取締役 佐藤 益弘

マイアドバイザー®

Yahoo!Japanなど主要webサイトや5大新聞社への寄稿・取材・講演会を通じた情報提供や、主にライフプランに基づいた相談を顧客サイドに立った立場で実行サポートするライフプランFP®/マイアドバイザー®として活動している。

NHK「クローズアップ現代」「ゆうどきネットワーク」などTVへの出演も行い、産業能率大学兼任講師、日本FP協会評議員も務める。

【保有資格】

・CFP®・FP技能士(1級)・宅地建物取引士・賃貸不動産経営管理士

・住宅ローンアドバイザー(財団法人住宅金融普及協会)

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング