相続の基礎知識~相続人と相続財産~

公開日: 2022.10.28

最終更新日: 2025.10.23

「終活」という言葉や、エンディングノートというものが知られるようになり、

相続対策について気になり始めた人も多いのではないでしょうか?

「相続」に関する知識を得ようとする際、相続税額の計算方法等、具体的な内容

に注目してしまいがちですが、そもそも「相続」の仕組みはどうなっているのか、

まずは基本的なことから確認しましょう。

相続の基礎知識

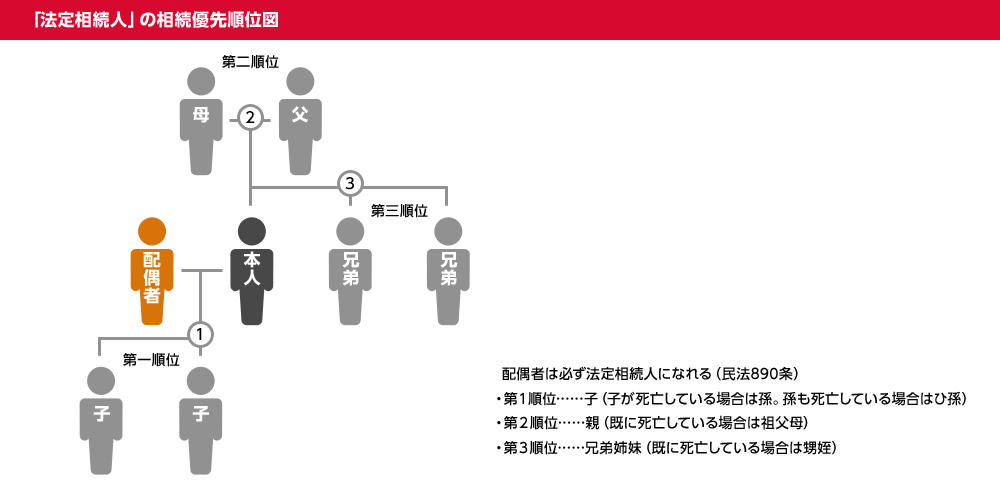

「相続」とは、人が亡くなったとき、その人が保有していた財産(負債なども含む)を配偶者、子供などが引き継ぐことを言います。亡くなった人のことを「被相続人」、財産を受け取る人のことを「相続人」と呼びます。民法では、誰を相続人とするのかを定めており、この人たちを「法定相続人」と呼びます。配偶者は必ず相続人になれる(民法890条)という定めがあり、その他の人については被相続人との続柄によって、法定相続人になれる優先順位が決まっています。

・第1順位....子(子が死亡している場合は孫。孫も死亡している場合はひ孫)

・第2順位....親(既に死亡している場合は祖父母)

・第3順位....兄弟姉妹(既に死亡している場合は甥姪)

第1順位の「子」がいる場合は、父母、兄弟は法定相続人になれません。

相続財産の対象となるもの

相続財産には、土地(借地権を含む)、建物、現金、預貯金などのプラスの財産、そして借入金や買掛金、未払いの税金などマイナスの財産があります。

| プラスの財産 | |

|---|---|

| 不動産 | 自宅の敷地 自宅の建物 マンション 農地 山林 賃貸不動産 など |

| 現預金 | 現金 預金 貯金 |

| 証券類(有価) | 国債 地方債 上場株式 非上場株式 債券 投資信託 〇〇会員権 など |

| 借地・借家 | 借地権 借家権 (使用賃貸は除外) |

| その他 | 自動車 書画 アンティーク 家財道具 貴金属 売却金 特許権 など |

| マイナスの財産 | |

| 借金 | 銀行ローン キャッシングローン 消費者金融からの借入 など |

| 債務 | クレジットカード購入商品の支払い 未払い賃料 保証債務 など |

| 税金 | 固定資産税 滞納中の住民税 など |

そして、本来の相続財産ではありませんが、相続税法上は「みなし相続財産」と呼ばれ、相続税の課税対象となるものがあります。代表的なものとしては、被相続人が勤めていた会社から支給される死亡退職金や、被相続人の死亡を理由として保険会社から支払われる死亡保険金です。これらは、被相続人が生前に保有していた財産ではありませんが、被相続人の死亡が原因で受け取る財産なので「相続で財産をもらった」ことと変わりはなく、相続税法では相続財産とみなします。また、相続開始前3年以内に被相続人から贈与を受けた財産がある場合は、これにも相続税が課税されることになります。

相続財産はどのように分割されるか

相続が起こった場合は、相続人に財産をどのように分割するかを決めなければなりません。財産をどのように分けるのかは、遺言書の有無によってその流れが異なります。

遺言書があった場合

遺言書があった場合は、遺言の内容に応じてそれぞれの相続人が財産を受け取ることになります。ただし、遺言書に書かれていない財産がある場合など、遺産分割協議が必要となることもあります。なお、相続人全員が合意をすれば、遺言書に従わずに遺産分割を行うこともできます。また、遺言書の内容に不服があるという人もいるでしょう。たとえば、妻も子供もある人が「愛人にすべての財産を渡す」という内容の遺言書を残していた場合、妻や子供にとっては自宅など生活の基盤を失ってしまうことも考えられます。民法では「遺留分」についての定めがあり、「被相続人の配偶者、子供、父母」には遺留分として最低限相続できる財産を保証しています(被相続人の兄弟に関しては遺留分が保証されていません)。遺言書の内容で遺留分が侵されていて不服があるという場合、その人は遺留分を侵害している他の相続人や受遺者に対して「遺留分減殺請求」を行うことができます。遺留分減殺請求をする権利は、相続開始および自分の遺留分が侵害されていることを知った日から1年、または相続開始から10年とされています。

遺言書がなかった場合

遺言書がなかった場合は、相続人全員による遺産分割協議を行うか、あるいは法定相続分に従うなどの方法で、相続人の誰がどの財産を取得・承継するのかを決定します。遺産分割協議においては、遺産分割の割合などについて、どう取り決めを行っても構いません。「特定の相続人にすべてを承継させる」という取り決めであっても、相続人全員の合意があるならば、それで構わないのです。しかし、遺産分割についての話し合いが相続人だけでは決着せず、家庭裁判所における調停や審判に持ち込まれた場合は「法定相続分」に従って遺産分割が行われることになります。なお遺産分割協議は、相続人全員が参加して行うことが大原則です。そのため、相続人が誰であるかを確定するための調査をしなければなりません。具体的には、被相続人の出生時から死亡時に至るまで、連続した戸籍謄本、除籍謄本、改製原戸籍謄本をそろえ、調査と確定を行うことになります。

相続は、いつ起こるか分からない出来事ですが、ご自身が亡き後、ご家族が揉めないよう生前に行うことができる対策もあります。遺言書の作成や、生前贈与などがその方法です。節税の面ばかり重要視するのではなく、ご家族が仲良く暮らしていけるよう、誰に、何を、どのように引き継ぐのかといった資産の承継法を考えていくことも大切なのです。

「税金・相続」関連用語集

- 青色申告

- 青色事業専従者

- 確定申告

- 私的年金

- 固定資産税

- 節税対策

- 相続税

- 不動産取得税

- 任意後見制度

- 定期借地権

- 年末調整

- 印紙税

- 贈与税

- 所得控除

- 登録免許税

- 都市計画税

- 住宅取得控除

- 借地権

- 遺言書

- 成年後見制度

最新コラムの更新情報以外にも、少しでも皆様のお役に立つ

資産承継や賃貸経営に関するホットな情報をお届けします。

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング