アパートローンとは?住宅ローンとの違いや融資を申し込む流れ

公開日: 2022.10.28

最終更新日: 2025.07.23

安定した賃貸事業には、資金調達段階のローン選びで差がつきます。低金利が続いている今、賃貸経営開始のチャンスだととらえる人も増えてきました。しかし、自宅の購入に使われる住宅ローンと違ってなじみの薄い、アパートローンのことを詳しく知らない人もいるのではないでしょうか。今回はアパート経営に必要なアパートローンの基本知識に加え、金利やローンの種類、返済方法などについて詳しく解説します。

>>関連記事:【2025年版】土地活用の方法25選|運用を行うメリットや実際の進め方

>>関連記事:マンション経営の種類|それぞれのメリット・デメリットは?

目次

この記事のポイント

- アパートローンの審査では対象物件の収益性などが重視される

- 金利タイプの選択においては、現時点での金利水準を確認することが大事

- ローンの返済方法も考慮した事業計画を立てることが望ましい

- アパートローンと一括借り上げを組み合わせれば、リスクを軽減できる

1.アパートローンとは

アパートローンも、住宅ローンと同様に、不動産を取得するために利用するローンであり、融資商品の一種です。どちらも不動産に抵当権を付けることが一般的です。しかし、審査を行う際、双方には根本的な違いがあります。それぞれの特徴について解説します。

1-1.投資用の不動産ローン

投資用の不動産ローンは、収益目的の不動産の購入や建築にかかる費用を調達する際に利用できるローンです。

メガバンクや地方銀行、さらには日本政策金融公庫など、さまざまな金融機関が提供しています。

一般に「アパートローン」と呼ばれることもありますが、その利用範囲は広く、マンション、戸建て賃貸、貸店舗など収益を生み出す不動産であれば幅広く適用できるでしょう。

投資用の不動産ローンの大きな特徴は、購入する土地と建物を担保として借り入れができることです。

これによって自己資金の乏しい個人でも、大型の不動産投資が可能となります。

ただし、投資リスクも伴うため、返済計画や市場動向の慎重な検討が不可欠です。

1-2.ローンを利用するメリット

投資用の不動産ローンの最大のメリットは、自己資金より高い額の物件を購入して不動産投資ができる点です。

ローンを活用すれば、手元の資金が少なくても大きな額の投資ができる機会が広がるでしょう。

これによって、不動産投資家は少額の自己資金で高い収益を得るレバレッジ効果を享受することが可能です。

また、投資の選択肢の中で、融資が利用可能な投資先は限られています。

不動産投資はその代表例であり、ローンを活用できる点が大きな魅力となっています。

2.アパートローンと住宅ローンの違いは?

アパートローンと同じく不動産購入に使うローンとして住宅ローンがあります。

アパートローンと住宅ローンには「団体信用生命保険(団信)への加入」「不動産に抵当権を付ける」などの共通点がありますが、異なる点も多いです。

以下にアパートローンと住宅ローンの具体的な違いを解説します。

2-1.購入目的が異なる

アパートローンと住宅ローンは、その購入目的に大きな違いがあります。

アパートローンは、主に収益を得るために不動産を購入する場合や建築する場合に利用され、利用者は通常、購入した物件には住みません。

投資目的で不動産を取得し、賃貸収入を得ることが主な目的となっています。

一方、住宅ローンは利用者自身やその家族が居住する物件の購入に利用されます。

自己使用(自身が住む)することを前提としたローンなので、投資用途での利用は原則的に認められません。

ただし、例外として、一定の条件を満たした賃貸併用住宅に限り、住宅ローンの利用が可能となっています。

>>関連記事:住宅ローンは賃貸併用住宅に使える?ローンの特徴や組むときの流れ

2-2.ローンの審査基準が異なる

アパートローンと住宅ローンでは審査基準も異なります。

アパートローンの審査では、物件が生み出す家賃収入が主な返済財源となるため、建設予定の物件の収益性や担保価値が重視される傾向にあります。

そのため、審査の中心となるのは物件自体の資産価値や収益力です。安定した賃貸需要が見込める立地や、効率的な間取りなどが審査に有利な材料となるでしょう。

一方、住宅ローンの審査では、利用者の年収、健康状態、勤務先の安定性などに焦点を当てます。

アパートローンと違い、借りた当人の収入が返済財源になるためであり、反対に物件の資産価値はさほど重視されません。

なお、アパートローンの細かい審査基準は記事の後半で解説します。

2-3.金利と借入期間が異なる

アパートローンと住宅ローンは、金利と借入期間に明確な差異があります。

【金利の違い】

アパートローンは住宅ローンと比較して、一般的に金利が高く設定されています。

投資目的の物件に対するリスクが反映されているためです。

【借入期間の違い】

住宅ローンの方が借入期間は長く、最長で35年という設定も可能です。

アパートローンは新築物件であれば35年、金融機関によってはそれ以上の年数を設定することもあります。

一方、中古物件の場合、法定耐用年数の残りの期間によって借入期間が決まる場合も多く、非常に短期間になる可能性もあります。

法定耐用年数が超えた物件では、ローンを一切組めないこともあるでしょう。

また、住宅ローンは居住目的で長期的な返済を前提としているのに対し、アパートローンは投資収益からの返済を想定しているため、より短期間での返済が求められます。

3.アパートローンの金利のタイプ

アパートローンの金利タイプは大きく以下の3種類に分けられます。

| 金利のタイプ | 特徴 | メリット | デメリット |

|---|---|---|---|

| 変動金利型 | 金利が変動する。金利の見直しが年に2回、返済額の見直しは5年に1回行われる | 他の金利タイプと比較すると金利水準が低い | 金利が変動するため、返済計画の見通しが立てづらい |

| 固定金利選択型 | 返済期間の一定期間のみ固定金利が適用される。固定金利期間が終了した後は、変動金利型か固定金利型を選択する | 固定金利が適用されている期間中は、返済計画の見通しが立てやすい | 固定金利期間終了後は、金利上昇のリスクが生じる可能性がある |

| 全期間固定金利型 | 返済期間の全期間において固定金利が適用される | 返済期間中の返済計画の見通しが立てやすい | 他の金利タイプに比べると金利水準が高い |

アパート経営の事業計画において、不確定要素は少なければ少ないほど、その計画の見通しが立てやすく実現性が高いです。

金利については、今が極めて低い水準にあると言われています。

全期間固定金利型の金利水準自体が低くなっているので、「全期間固定金利型の金利は高い」と思いこまず、現在はどれくらいの金利水準になっているのかを、改めて確認しておくことが大切です。

※借入期間の設定は銀行や信用金庫によって賃貸住宅の構造により、異なることがあります。

例えばRCのマンションは35年、木造のアパートは22年と融資対象の法定耐用年数によって異なる場合があります。

4.アパートローンの返済方法

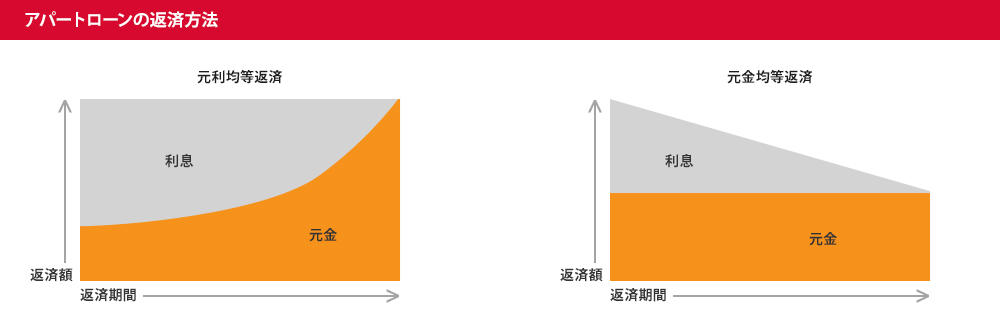

ローン返済には「元利均等返済」と「元金均等返済」という2種類の返済方法があります。

○元利均等返済・・・毎月の返済額が一定となる返済方法。

当初は利息部分の返済額が多く、返済期間終了に近づくほど、元金の返済部分が多くなります。

○元金均等返済・・・元金の返済額が一定となる返済方法。

元金の残高に対する利息がかかるため、当初の利息負担、返済額は大きくなります。

ただし、返済総額については、元利均等返済よりも少なくなります。

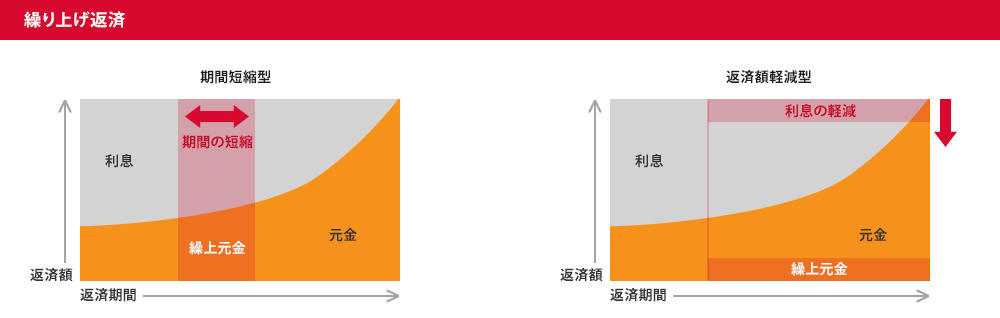

元利均等返済にせよ、元金均等返済にせよ、アパートローンの返済途中、もし資金に余裕が出た場合には繰り上げ返済ができます。

繰上返済についても併せて知っておきましょう。

繰り上げ返済とは、通常の返済に加えて、元金の全額または一部を前倒しして返済することを言います。元金を減らすことにより、支払利息の軽減が期待できます。また、繰り上げ返済の方法はは「期間短縮型」と「返済額軽減型」の2種類です。

○期間短縮型

毎月の返済額を変更せず、返済期間を短くする方法です。短縮した期間に支払う予定だった利息が軽減されます。

○返済額軽減型

返済期間を変更せず、毎月の返済額を引き下げる方法です。返済期間は変わりませんが、月々のキャッシュフローに余裕が生まれます。

賃貸経営を考える場合、ローンの返済方法も盛り込んだ事業計画を立てることが望ましいでしょう。

5.アパートローンを組んで融資を得るまでの流れ

実際にアパートローンを組んで融資を得るまでの流れを5つのステップで解説します。

Step1. 融資申請の準備をする

アパートローンで融資を得るための準備は、計画的に進める必要があります。

まず利用したい金融機関のローン商品を探すことから始めましょう。

自分で金融機関を探すことも可能です。

しかし、融資先に関する専門知識と豊富な経験を有する不動産会社や建築会社からの紹介を受けるのが、自身の条件にあった融資先を見つけるためには効果的な方法です。

金融機関を選定したら、次は相談時に必要となる書類の準備に取りかかります。

主な必要書類として、事業計画書や登記簿謄本、物件概要書、公図、用途地域図、建物図面などがありますが、金融機関によって異なるため、事前に相談して準備の詳細を確認するようにしてください。

Step2. 融資審査を申し込む

必要書類がそろったら、融資を希望する金融機関へ相談のアポイントを取ります。

多くの金融機関では電話やWebサイトから簡単に申し込みができるようになっています。オンラインでの申し込みは24時間可能なため、自分の都合の良いタイミングで手続きを進められます。忙しくてなかなか時間が取れない方にもおすすめです。

Step3. 担当者と面談する

アパートローンの融資を得るための担当者との面談は、重要な機会です。

この面談では、準備した事業計画書や物件資料をもとに、投資の目的や収支計画を明確に説明することが求められます。

また、市場動向や物件の将来性などの知識をアピールすることで、投資への理解度と熱意を示すことができます。

面談は単なる審査ではなく、金融機関とのパートナーシップを築く機会でもあるため、長期的な関係構築を意識し、信頼感を醸成することが重要です。

Step4. 金融機関が審査を開始する

金融機関は提出された書類と面談内容をもとに審査を開始します。

主に、事業計画の実現可能性、物件の収益性、借入人の返済能力が精査されます。

審査では物件の立地や建築計画、想定賃料などの妥当性のほか、融資を受ける人の信用力や財務状況、不動産運営経験なども重要な判断材料です。

Step5. 融資の手続きを行う

融資審査が通過すると、いよいよアパートローンの最終手続きに入ります。

この段階では金融機関から提示された融資条件を慎重に確認することが重要です。

金利、返済期間、担保設定など、契約内容を細部まで理解しましょう。

不明点があれば、躊躇せず担当者に質問し、納得したうえで進めることが大切です。

続いて、必要書類への署名や捺印を行います。

この際、司法書士や税理士など専門家のアドバイスを受けることも検討しましょう。

無事に手続きが完了すると、融資実行日が決定され、資金が指定口座に振り込まれるため、ようやくアパート建設や購入に向けて動き出せます。

6.アパートローンの審査基準

アパートローンの審査基準は住宅ローンなどとは異なった特徴があります。

以下に重要なポイントを3つ紹介します。

6-1.建てる物件の収益性

アパートローンの審査において、もっとも重視されるのは建築または購入した物件が安定収益を生み出せるかどうかという点です。

立地、築年数、間取り、価格、設備などの要素が判断基準として用いられますが、中でも立地は特に重要視される傾向にあるので注意しましょう。

立地が良いと集客に優れ、収益物件として優れていると判断されやすいためです。

6-2.物件の担保価値

担保価値とは投資対象となる不動産の物的担保としての評価のことです。

金融機関は万が一、ローンが返済できなくなった場合に、その物件を売却して債務を回収できる価値があるかどうかを見ているため、重要な審査基準といえます。

担保評価が高ければ、金融機関にとってリスクが低くなるため、融資の可能性が高まるでしょう。

担保価値の評価には、物件の立地、築年数、市場価値などが考慮されます。

特に将来的な価値の維持や上昇が見込める物件は高く評価されるので、物件選びをする際、心に留めておくと良いでしょう。

6-3.個人の経歴

アパートローンの審査において、物件の担保価値が主要な判断材料となりますが、個人の経歴も無視できない要素です。

住宅ローンほど重視されないものの、融資を行う金融機関にとって、返済能力は大切なポイントであり、審査では主に現在の年収や勤務先、勤続年数、年齢、健康状態などが判断基準となります。

さらにほかのローンの借入状況や、クレジットカードの関する滞納歴や遅延歴なども評価の対象となるので、日頃から注意しましょう。

7.アパートローンを組む前に要注意!

住宅購入の場合、建物が完成するまでに中間金の支払いを求められることがあります。

アパートの場合も、アパート建築工事の進行状況に応じて支払いを求められる場合があります。

自己資金を準備して支払うことができる場合であれば問題はありませんが、アパートローンを利用して支払う場合には、「期中金利」への注意が必要です。

「期中金利」とは、工事期間中(期中)に借りたローンにかかる利息のことを言います。

まだアパートが完成していないときから負担が発生しますので、事業計画にあらかじめ盛り込んでおきましょう。

また借入金額や事業内容によっては保証人や連帯保証が必要なケースがあります。

8.アパートローンは物件の収益性が重要

アパートローンは、賃貸用不動産の購入や建築を目的とした融資制度です。

住宅ローンとは異なり、投資目的の物件に利用されるため、審査基準や金利設定に独自の特徴があります。

特に物件の収益性が審査の中心となることが重要なポイントといえるでしょう。

■監修者プロフィール

有限会社アローフィールド代表取締役社長

矢野 翔一

関西学院大学法学部法律学科卒業。有限会社アローフィールド代表取締役社長。不動産賃貸業、学習塾経営に携わりながら自身の経験・知識を活かし金融関係、不動産全般(不動産売買・不動産投資)などの記事執筆や監修に携わる。

【保有資格】2級ファイナンシャルプランニング技能士(AFP)、宅地建物取引士、管理業務主任者

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング