空き家を管理せず放置すると

全国各地の自治体で空き家の適正管理に関する条例が施行されています。

自治体によっては、勧告・命令・公表・罰則・代執行などが条例で定められています。

◇埼玉県所沢市(平成22年10月1日施行)

空き家等の適正管理に関する条例

◇島根県松江市(平成23年10月1日施行)

空き家を生かした魅力あるまちづくり及びまちなか居住促進に関する条例

◇和歌山県(平成24年1月1日)

建物等の外観の維持保全及び景観支障状態の制限に関する条例

解体費用・その他補助金の交付

空き家再利用や危険老朽空き家の解体に対する補助金交付を独自に行っている自治体もあります。

◇福岡県宗像市

・規定の条件を満たした場合 ⇒ 20万円の交付

・解体工事費用(消費税抜)⇒ 3分の2(70万円以内)を交付

・市内事業者へ新築住宅の建築を発注した場合 ⇒ プラス30万円補助

※すべての条件を満たすと120万円が補助金として交付されます。

住宅借入金等特別控除(住宅ローン減税)

住宅借入金等特別控除の適用を受けている場合、転勤などで本人および家族が居住しなくなると

適用外になります。

しかし、適用要件がありますが、所定の手続きを行うことで住宅に居住している期間は、

住宅借入金等特別控除を受けられる場合があります。詳しくは最寄りの税務署へお問い合せください。

定期借家契約(リロケーション)

転勤などで自宅を空ける場合、あらかじめ期間を決めて契約で第三者に建物を貸し出します(定期借家契約)。

主なメリットとしては、

①家賃による収入が得られる。

②建物が利用されることで換気・通水などが行われ、住まいの急激な劣化を避けることができる。

一方、デメリットとしては

①内装の損傷、汚損などが発生する。

②家賃滞納などのトラブルが懸念される。

③契約期間中は賃借人が居住しているため、急遽利用することになった場合でも入居することができない。

などがあります。

「過去にトラブルになった」「人に利用されたくない」などの理由から、「空き家管理サービス」を

検討される方がいらっしゃいます。

納税管理人の選任(海外赴任)

日本国内の会社に勤めている給与所得者が、1 年以上の予定で海外の支店などに転勤すると、

一般的には日本国内に住所を有しない者と推定され、所得税法上の非居住者となります。

非居住者の所得のうち、日本国内で発生した一定の所得については、引き続き日本の所得税が課税されます。

例えば、国内にある貸家の賃貸料などの不動産所得が一定額以上あれば、毎年確定申告書を提出しなければなりませんので、

非居住者の確定申告書の提出や税金の納付等、納税義務を果たすために納税管理人を定める必要があります

(個人・法人どちらでもOK)。

納税管理人を定めた時には、その非居住者の納税地を所轄する税務署長に届出書を提出する必要があります。

なお、届出書提出した以後、税務署が発送する書類は、納税管理人あてに送付されますが、確定申告書は非居住者の納税地を所轄する税務署長に対して提出します。

⇒ 国税庁ホームページ タックスアンサーよりhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2875.htm

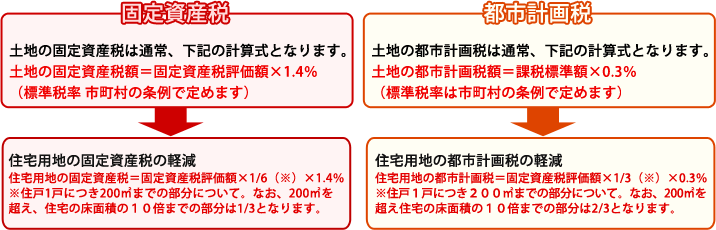

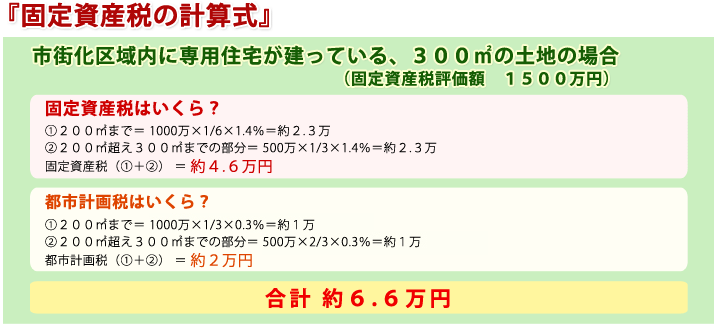

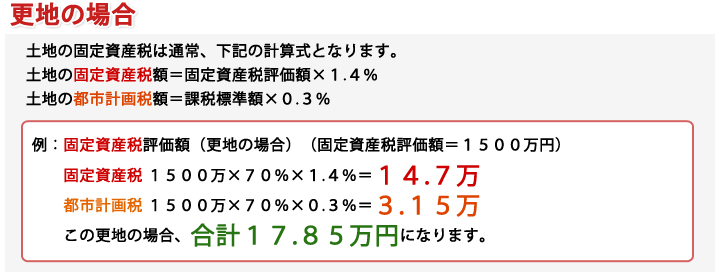

固定資産税・都市計画税の軽減措置

不動産を所有していると固定資産税(市街化区域内には都市計画税も)がかかります。

これらの税も、建物が建っている土地に対しては基本的に軽減措置がありますが、 建物を解体して更地にした場合、この軽減措置が受けられなくなりますので十分な注意が必要です。

なお、これらの税は地方税のため各自治体により税率が異なります。詳しくは土地所在地の自治体にお問合せください。

※負担水準100%の場合

※負担水準70%の場合

※上記のように更地の場合約2.6倍になります。