不動産所得に消費税はかかる?~個人事業主の確定申告~

公開日: 2022.10.28

最終更新日: 2023.07.28

- オーナーサポート

- 確定申告

- 税金対策

公開日:22.10.28

不動産の経営によって家賃収入を得た場合は、確定申告が必要になる場合があります。前回は確定申告の基本と、給与所得がある場合の確定申告について紹介しました。今回は個人事業主として賃貸経営をしている大家さんへ向けて、事業的規模や、青色申告を利用することで受けられる特典などを中心に、確定申告の知識を深めていきましょう。

この記事のポイント

- 青色申告をすれば、所得金額の計算などについて有利な取扱いが認められる場合がある

- 青色申告を申請した場合、特典が適用できる可能性がある

- 不動産の貸付けが「5棟10室基準」を満たす場合、「事業的規模」と見なされ、青色申告特別控除(65万円)、事業専従者給与などの特典を受けることができる

- 賃貸経営で課税売上高が1,000万円を超える場合、消費税を納付する必要がある

1.不動産所得と青色申告

1-1.<不動産所得の計算>

不動産所得の金額は、次のような式で算出されます。

総収入金額には、賃料収入の他、「名義書換料、承諾料、更新料又は頭金などの名目で受領するもの」、「敷金や保証金などのうち、返還を要しないもの」、「共益費などの名目で受け取る光熱費や掃除代など」が含まれます。

また、必要経費とすることができるものは、不動産収入を得るために直接必要な費用のうち、家事上の経費とは明確に区分できるもののみです。主なものとして固定資産税、損害保険料、減価償却費、修繕費などがあります。

1-2.<青色申告>

前回の記事 「不動産所得のある大家さんの確定申告の種類と方法は?」 でも紹介したように、白色申告と青色申告の2種類の申告方法があります。

不動産所得や事業所得のある人は、収入金額や必要経費に関する日々の取引の状況を一定のルールに従って記帳することや、取引に伴って作成したり受け取ったりした書類を保存することが必要となります。確定申告の際に、その帳簿に基づいて正しい申告をすれば、青色申告の制度を利用することが可能です。青色申告をすれば、ケースによって各種メリットがある、「青色申告の特典」が適用できる可能性があります(「青色申告の特典」については次項で解説します)。

しかし、青色申告を利用するためには事前申請の必要があります。基本的に、新規で青色申告を申請する人は、その年の3月15日までに「青色申告承認申請書」を納税地の所轄税務署長に提出する必要があります。

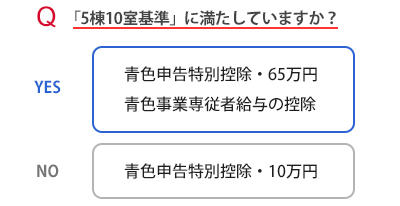

1-3.<事業的規模>とは

賃貸経営を行う大家さんの不動産所得が「事業的規模」であると認められる場合があります。不動産の貸付けが事業的規模であるか否かによって所得税の取扱いが大きく変わります。アパートやマンションのような建物の貸付けについては、次のいずれかの基準に当てはまれば、原則として事業として行われているものとして取り扱われます。

● 独立家屋の貸付けについては、おおむね5棟以上であること

● 貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること

これは、一般的に「5棟10室基準」と呼ばれています。この「5棟10室基準」を満たしているかどうかによって受けられる青色申告の特典も異なります。例えば、青色申告を申請しても、事業的規模でなければ、青色申告特別控除の10万円控除を受けることができますが、65万円控除が受けられません。また、青色事業専従者給与の特典も、事業的規模だと判断される場合のみ認められます。

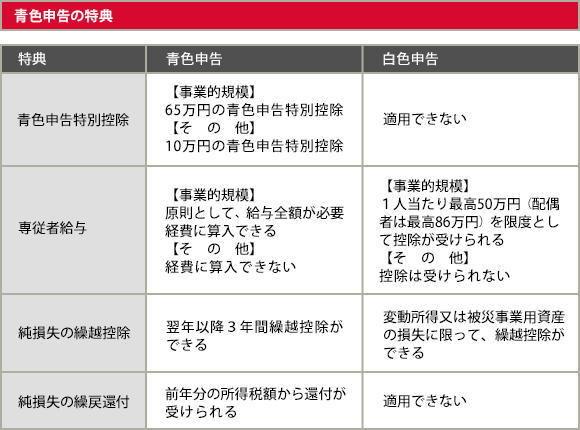

2.青色申告の特典

よく知られている青色申告の特典は主に以下の四つとなります。

●青色申告特別控除

①65万円の青色申告特別控除

不動産所得又は事業所得がある場合、総収入金額から必要経費を控除し、更に最高65万円を差し引くことができます。ただし、これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳しなければなりません。そして、その記帳に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付する必要があります。

②10万円の青色申告特別控除

上記(65万円の青色申告特別控除)を満たせなかった場合でも、10万円の特別控除を受けることが可能です。この場合、簡易な簿記(単式簿記)によって記帳することと、損益計算書を作成することで受けられます。

●青色事業専従者給与

身内に対して支払った不動産事業の給与は、一定の条件を満たせば事業上の必要経費として算出できる場合があるという制度です。経費として認められるためには以下の4つの条件をすべて満たしている必要があります。

・15歳以上であること

・大家さんと同一生計の配偶者や親族である

・不動産事業に専属的に従事している

・給与は、事前に提出した届出書に記載された金額の範囲内であること

大家さんと一緒に不動産事業を行っているような身内がいれば、この制度を利用できる可能性があります。なお、青色事業専従者として給与の支払を受ける人は、控除対象配偶者や扶養親族にはなれませんので注意が必要です。

●純損失の繰越しと繰戻し

損益通算(他の種類の所得との間で損益の相殺を行うこと)しても控除できないような赤字(純損失)が生じた場合に、その損失額を翌年以後3年にわたって繰り越すことができるという制度です。繰り越した純損失分は、各年分の所得金額から控除することができます。また、純損失が発生した前年度も青色申告をしている場合には、純損失分を前年度の所得税から差し引いた金額に相当する所得税の還付を請求することができる繰り戻しの制度を利用することもできます。

不動産経営が赤字になったとしても、将来あるいは過去の所得税との間で相殺することができる便利な制度です。

●貸倒引当金

青色申告者が事業を行う上で、回収が出来ない可能性のある金融債権がある場合に、その金額分を経費として計上することができる制度です。

具体的には、何らかの事情で回収することが出来ない家賃などが、これに当たります。

3.消費税の納税

所得税・住民税が税金を「支払う人」と「納める人」が同じとなる直接税である一方、消費税は税金を「支払う人」と「納める人」が異なる間接税です。納税義務者は、資産の譲渡や貸付け、役務の提供を行った事業者であり、この事業者には個人事業主も含まれます。賃貸経営を行う大家さんが消費税の納税義務者になることもあります。

課税事業者は、課税期間ごとにその課税期間の終了の日の翌日から2ヶ月以内に、税務署長に消費税の確定申告書を提出するとともに、納税をしなければなりません。ただし、個人事業者の12月31日の属する課税期間の消費税の確定申告と納税の期限は2月末日ではなく、3月31日までに延長されています。

不動産の賃貸業において、個人事業者が消費税の申告義務がある課税事業者に該当するかどうかの判定は、基準期間(個人は原則として前々年)の課税売上高が1,000万円を超えるかどうかに基づきます。基準期間の課税売上高が税抜きで1,000万円以下の場合は免税事業者とされ、消費税の納税義務はありません。

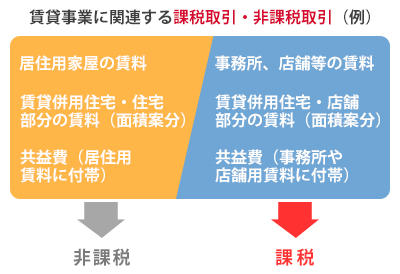

3-1.<課税取引・非課税取引>

賃貸に関連する取引の中には、課税取引と非課税取引があります。

例えば、住宅の貸付けは非課税とされます。一方で、店舗やオフィスなど非居住用の用途として利用される場合、その家賃収入には消費税がかかります。

このように、賃貸経営をする大家さんと一口に言っても、所得源、申告の種類、事業規模によって課税される税金も適用される控除金額も異なります。その中でも、個人事業主としての大家さんの確定申告は「ケースバイケース」であり、具体的な状況によって扱い方が変わります。自分の状況にあった内容で確定申告の書類を作成することが大変であるゆえ、丸ごと税理士へ依頼することが多いようです。しかし、現役の大家さんはもちろん、これから賃貸経営を始めようとする人も、確定申告の知識をきちんと持って、ご自身で計算を行った上で、不明点を専門家へ尋ねることが大切です。

動画で分かる!

資産診断

「税金・相続」関連用語集

注目のハッシュタグ

お役立ちツール

お悩みから探す

カテゴリから探す

人気記事ランキング